【编者按】2019年,中国酒业继续回暖,从19家白酒上市公司的业绩可见一斑。白酒仍是消费板块的主力市场,备受资本青睐。

然而从二季度起,隐忧显现。白酒企业普遍出现增速放缓,部分酒企甚至业绩下滑。

尤其是二三线区域酒企,此前跟随行业大势的涨价和高端化显现出疲态。一面是品牌势能无法支撑高端化产品快速增长,另一面还需应对一线名酒渠道下沉和市场争夺,区域酒企的生产环境,日益严峻。

“行业拐点是否来临”、“酒企洗牌从何开始”,搜狐财经特推出“白酒新洞察”系列报道之一——区域酒企之困,选择代表酒企深入剖析,期望得知酒业市场面临的危与机。

本文为“区域酒企之困”第7篇,关注企业为微酒四杰之一的口子窖。

白酒股,无疑是今年资本市场最大的亮点。搜狐财经统计,截至10月8日收盘,除ST皇台外,18家白酒上市公司年内股价平均涨幅达80.94%,贵州茅台流通市值更是一度突破 1.5万亿,成为A股流通市值最高股。

相比于行业涨幅,口子窖年内涨幅为71.02%,与同为徽酒四杰的古井贡酒相差近50个百分点。

9月至今,在酿酒板块整体上涨的情况下,口子窖股价一路下跌,由66.02元/股下跌至57.41元/股,跌幅达13.04%,同期板块上涨0.83%。

作为国内少数民营白酒上市公司之一,口子窖管理层总持股接近40%。

19家白酒上市公司中,口子窖的“造富能力”跑赢了茅台、五粮液,其董事长徐进以62.9亿元的市值,位居酒企富豪榜第一名。

但也是因为高管股东不断“逢高减持”,让口子窖股价承压,其经营状况也被资本市场屡屡关注。

根据2019年半年报,口子窖上半年营收、净利润增速均为2015年上市以来中报最低。

业内专家分析指出,口子窖整体产品销售区域稳定,缺乏新的增长点。面临一线酒企的市场挤压,经营环境逐渐恶化。未来应强化品牌,巩固核心市场的同时适度外扩,寻找新的发展机会市场。

高管持股近四成 大股东频繁减持

口子窖是上市白酒企业中,造就“高管富翁”最多的酒企。

根据最新数据,口子窖前十大股东中,有7名是公司高管,总计持股比例高达39.7%。

其中,董事长徐进、监事会主席刘安省持股比例较高,达18.26%和12.46%,以10月8日收盘价57.41元/股计算,市值约为62.90亿元和42.93亿元。

董事黄绍刚、范博,副总经理朱成寅,董事会秘书徐钦祥,总经理助理周图亮分别持有2.07%、1.83%、1.76%、1.66%、1.66%的股份。

今年3月,搜狐财经、搜狐酒业联合发布的《上市酒企最富180人》榜单显示,截至3月14日,通过投资、持有上市酒企,180名上榜人员合计持有股票市值达到512.75亿元。

其中,口子窖董事长徐进49.26亿元的持股市值,居酒企富豪榜第一。截至9月10日的股票收盘价,徐进持股市值已上涨至69.02亿元,仍然位居第一。

口子窖也成为前50名榜单中,上榜人数最多的企业,共有徐进、刘安省、黄绍刚等12位大股东入选。

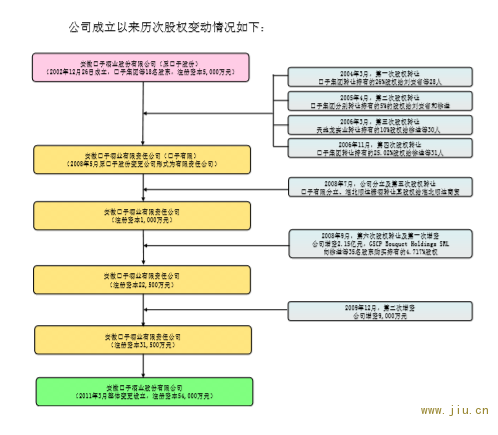

如此丰厚的回报,得益于2002年口子集团的改制。

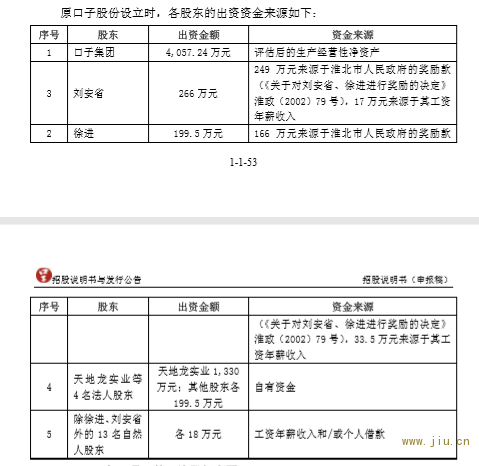

17年前,口子集团等18名发起人股东成立原口子股份,最初国有法人股口子集团持有61.02%股份,徐进、刘安省分别持有3%和4%的股份。

值得注意的是,刘安省出资的266万元中,249万元来源于淮北市人民政府的奖励款。徐进199.5万出资,同样有166万元来源于淮北市人民政府的奖励款。

由于时间久远,当年奖励的缘由已查询不到。之后从2004年到2006年11月,原口子股份经历了四次股权转让。

口子集团因债务等问题不断减持股份,第四次股权转让后,口子集团已将持有的股份全部转让,刘安省、徐进晋升为公司前两大股东,分别持股25%和18%,就此,国有股份彻底退出口子窖。

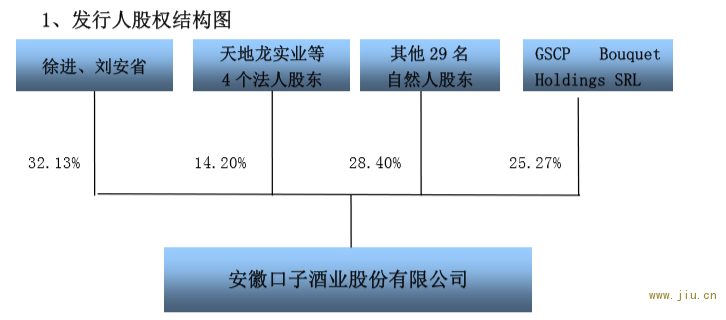

2008年,原口子股份变更为有限责任公司,之后又进行了2次股权转让。当年9月,外资高盛管理的GSCPBouquetHoldingsSRL出资人民币3.55亿元,合计取得了公司25.27%的股权,成为公司第一大股东。刘安省、徐进分别持有18.68%和13.45%的股份。

近年来,“减持套现“成为口子窖大股东的关键词,通过减持股份,口子窖高管也获得了颇丰的收益。

Choice金融数据显示,2016年至今,大股东合计减持67次,约为1.4亿股,合计市值达54亿元。

2016年~2017年,GSCPBouquetHoldingsSR共27次减持口子窖股份,合计套现约49.8亿,9年时间获利超过46亿。

刘安省是减持比例最多的高管,2018年至今,其6次减持股份合计510万股,约为人民币2.7亿元。截至9月2日,刘安省持股7477.35万股,占股比例为12.46%,市值约为49.7亿元,仍为公司第二大股东。

除了通过持股享受巨额收益外,口子窖高管在薪酬方面也领先同行。

以2018年年报数据,口子窖董事长徐进、监事会主席刘安省年薪分别为319.41万元和32.50万元。

对比19家上市酒企高管薪酬,口子窖董事长徐进薪酬相对靠前,位于第三,其年薪远超茅五洋高管。

4家安徽酒企中,古井贡董事闫立军、口子窖董事长徐进、金种子董事长宁中伟、迎驾贡酒董事长倪永培年薪分别为253.32万元、319.41万元、33.16万元、58.60万元,口子窖董事长徐进最高。

遭竞品反超,营收、净利同比增速创4年新低

安徽是白酒产销大省,2018年白酒产量位居全国第五位。

根据华经产业研究院数据显示,2018年古井贡酒、口子窖、迎驾贡酒、金种子酒省内白酒业务收入分别为59.64亿(按70%估算)、35.60亿、19.52亿和10.58亿,对应市占率分别为23.86%、14.24%、7.81%和4.23%,四家公司合计占比约50%。

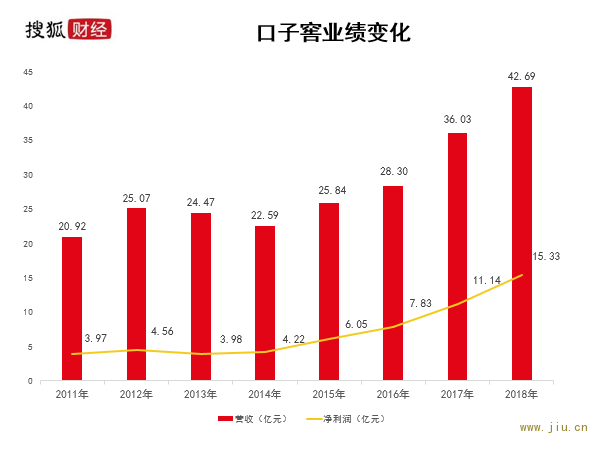

从2015年登陆A股主板到2018年上半年,口子窖营收从25.84亿元上涨至42.69亿元增幅在65.21%。这一增速和古井贡酒相当,超越了迎驾贡酒和金种子酒的发展速度。

从实际数额来看,2015年,口子窖与古井贡酒营收相差26.69亿元,这一差距在2018年扩大至44.17亿元。

2018年,古井贡营收排名19家上市公司第7位,口子窖紧跟其后排名第8。

今年上半年,口子窖面临的挑战则异常严峻。

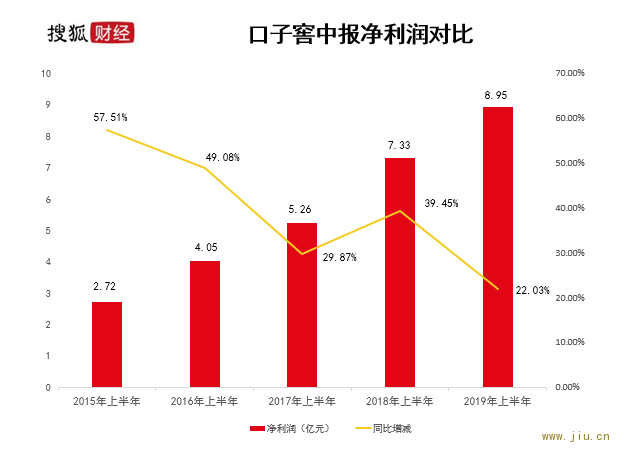

8月27日晚间,口子窖披露半年报,今年上半年公司实现营业收入24.19亿元,同比增长12.04%;净利润8.95亿元,同比增长22.02%。

营收、净利润同比增速方面,均为2015年上市以来中报最低值。19家上市公司按照营收排序,口子窖从2018年底的第8位下滑至第9位,被江苏省酒企今世缘反超。

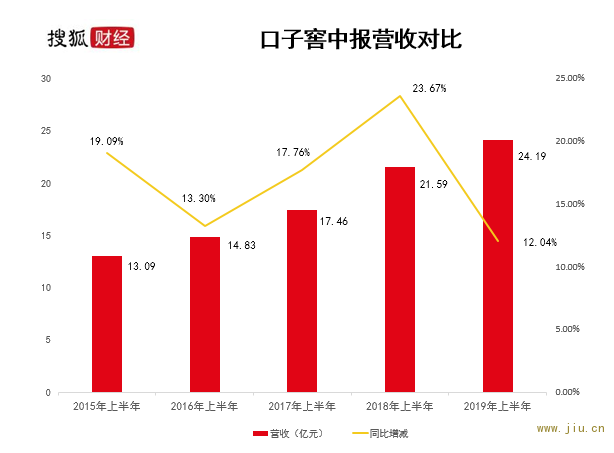

搜狐财经统计发现,2015年~2018年五年间,口子窖中报营收增长首先是从2015年上半年的19.09%下滑至2016年上半年的13.30%,之后一路加速,上涨至2018年上半年的23.67%,2019年上半年骤降至12.04%。

中报净利润同比增长率从2015年上半年的57.51%,一路下滑至2017年上半年的29.87%,2018年上半年实现增速,到达39.45%,2019年同样出现“跳水”,下滑至22.03%。

对于业绩降速,口子窖在财报中没有解释。根据搜狐财经的统计,19家上市公司上半年16家出现增速放缓。

营收增速方面,口子窖排名较为靠后,处于第13位;净利润增速方面,口子窖排名11位。

“口子窖增速放缓,外部来看的话是中国酒类整体消费增长乏力,行业面临着放缓趋势,同时口子窖所在安徽市场面临着一线名酒、苏酒与古井等挤压竞争,经营环境恶化,给企业销售带来较大压力。” 白酒分析师蔡学飞对搜狐财经表示,内部看是口子窖整体产品销售区域稳定,缺乏新的增长点。

营收依赖省内市场,高端酒增速放缓

事实上,口子窖近三年的增长,主要得益于中高端产品的布局。

其产品体系覆盖了高中低各个价格带,高端主要包括口子窖5 年、6 年、 10 年、20 年、30 年、小池窖等;中端主要包括口子美酒、口子坊、老口子等;低端主要包括口子酒系列。主流产品零售价从128元至2680元不等。

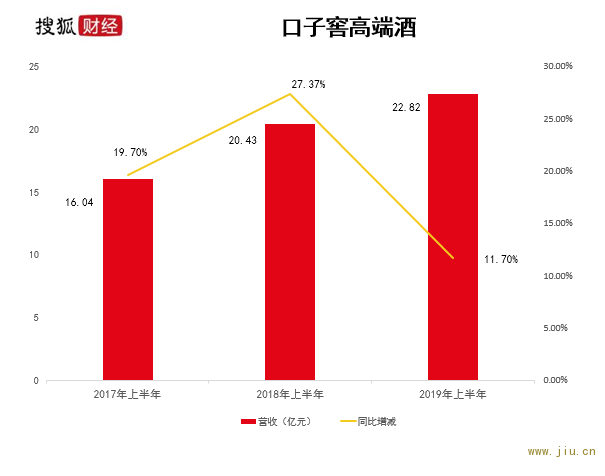

数据显示,2019年上半年,口子窖高档白酒实现营收22.82亿元,占比酒类营收的95%。

2015年-2018年,口子窖高档白酒的营收分别为22.79亿元、25.51亿元、33.37亿元、40.60亿元。其占比逐步提升,2018年底高档白酒达到总营收的96.16%,全部净利润的97.95%。

高端酒相比于2017年上半年和2018年上半年19.7%和27.3%的增速,2019年上半年增速放缓至11.7%。

同期,2019年上半年中档白酒和低档白酒,分别实现营收0.68亿和0.47亿,同比增幅分别为30.85%和21.27%,增速均高于高端酒。

蔡学飞强调,口子窖的高档酒只是全国范围内的中段名酒,口子窖本世纪初就完成了产品的高档化布局,这也为企业带来了良好的盈利能力、较高的品牌美誉度与稳定的商务消费群里,但是伴随着国内市场区域酒企的普遍高端化,口子窖也不能独善其身,其高档酒必然面临着新的挑战。

中国品牌研究院研究员朱丹蓬坦言,“口子窖近年来的高档酒发展的不错,但并不是特别的靓丽和抢眼,未来高档酒能否带来持续的增长表示担忧。”

口子窖留给管理层大股东的难题还有很多。

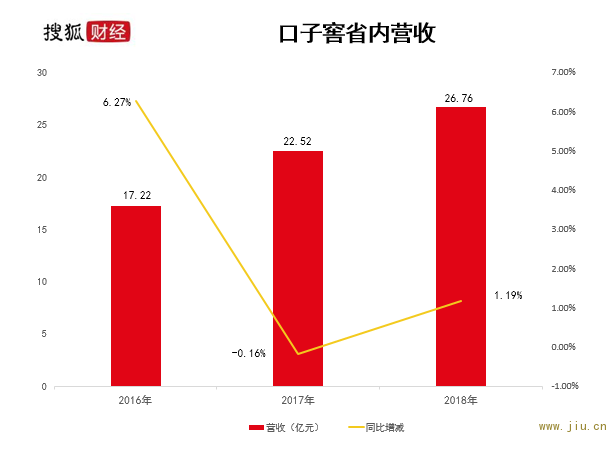

口子窖主要市场在安徽省内,从2012年至2018 年,口子窖在安徽省内收入占比已从61%提升到84%。

对比口子窖近年来省内市场增速,从2016年的6.27%下滑至2017年的-0.16%,2018年微增至1.19%。

严重依赖省内市场的口子窖,不仅面临徽酒的竞争,洋河、今世缘等江苏酒企从未停止过对安徽市场的大举进攻。

“口子窖面临的问题整个增长市场比较狭小,未来增长的空间并不大。”朱丹蓬分析指出,口子窖还属于区域品牌,市场广度比古井贡弱,仅依托安徽市场风险非常大,下一步要把整个省内市场夯实,周边市场适度扩张。

“口子窖已经占据安徽主流商务市场的先发优势,作为兼香型白酒,具有一定的品类与口感优势,但面对川酒与苏酒的竞争中,口子窖的品牌高度不足依然是短板。“蔡学飞强调,面临酱酒崛起等竞争,口子窖需要强化自身的口感培育,巩固基本盘,适时加大外拓力度,寻找新的发展机会市场。