接上

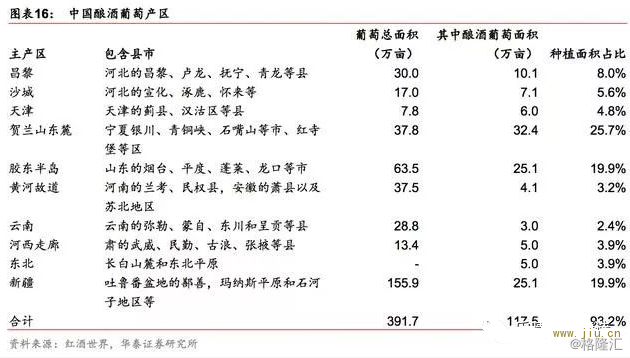

中国葡萄酒产区主要集中于北纬 38°-53°之间的黄金带上,分布在华北地区、沿海一带、 新疆、甘肃等地,由东向西,梯次布局。

中国酿酒葡萄生产正向着区域化、基地化、良种 化的方向发展,已形成昌黎产区、沙城产区、天津产区、宁夏贺兰山东麓产区、胶东半岛 产区、黄河故道产区、云南产区、河西走廊产区、东北产区、新疆产区十大产区,这些产 区的气候和土壤差异很大,风格迥异。

产业链中游:葡萄酒生产厂商

为了保证酿酒葡萄的质量,葡萄酒生产厂商主要采取三种原材料采购模式:

1) 自种酿酒葡萄模式:葡萄酒生产企业买断土地使用权或长期租赁种植用的土地,由企 业自身经营管理,雇佣员工或种植户严格依照企业的生产技术标准、要求进行酿酒葡萄的 培育、栽种、灌溉、剪枝、采摘等管理,并形成自有的酿酒葡萄种植基地。

酿酒葡萄成熟 后,企业收获全部酿酒葡萄,再进行酿酒葡萄压榨、葡萄原酒发酵、陈酿、灌装等一系列 工序生产葡萄酒。

此种模式下,葡萄酒生产企业能从源头上有效控制原料的品质,保障原 料取得稳定;但前期投入较大,回收期较长。

2) 收购酿酒葡萄模式:这种模式又可分为两类:一是合作共建基地模式,如“公司+兵 团”模式或“公司+农业合作社/农户”模式等,指葡萄酒生产企业预先与合作方签订收购 协议,由企业向合作方提供种植技术指导或苗木等。

酿酒葡萄成熟后,由企业收购,通过 压榨、发酵、陈酿、灌装等一系列工序生产葡萄酒的模式。二是直接向果农收购酿酒葡萄, 再进行压榨、发酵、陈酿、灌装等工序。

3) 采购葡萄原酒,葡萄酒生产企业直接购买葡萄原酒,然后进行陈酿、调配、灌装、销售等。

产业链下游:营销、品牌文化、电子商务平台 & 旅游开发葡萄酒行业产业链下游包括葡萄酒的营销、品牌文化的建立、电子商务平台的搭建、葡萄 酒旅游开发等。葡萄酒消费受宏观经济形势、消费者收入水平、消费习惯、消费意识等方 面的影响。

葡萄酒行业的销售模式主要有三种:

1) 经销模式:葡萄酒生产企业在一定的市场区域选择一家或多家经销商,通过经销商将 货物销售到分销商和终端零售商;

2) 直销模式:葡萄酒生产企业不通过中间环节,直派或在当地招聘人员组建成直系销售 机构,直接对零售商供货的分销模式。这种营销模式取消了中间环节,降低了销售渠道的 成本,但需要葡萄酒生产企业投入更多的精力来自己管理渠道,对厂家的资金、营销策略、 人员管理提出更高的要求;

3) 电商模式:葡萄酒生产企业借助电商平台,直接将产品推上网络,并提供充足的产品 资讯与促销活动等吸引消费者选购,通过网上直销的方式将货物直接销至终端客户。

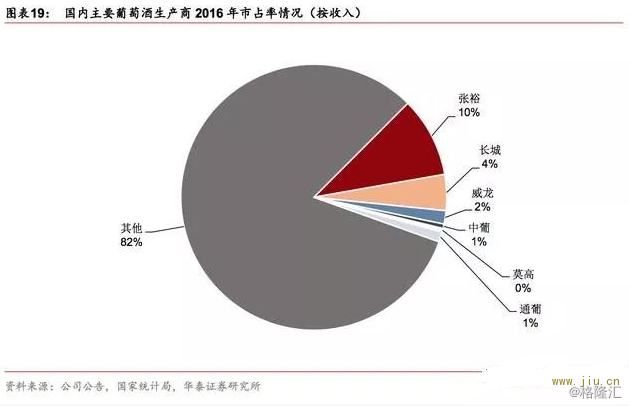

国产葡萄酒市场集中度较低,张裕市占率大幅领先

张裕:我国葡萄酒行业龙头

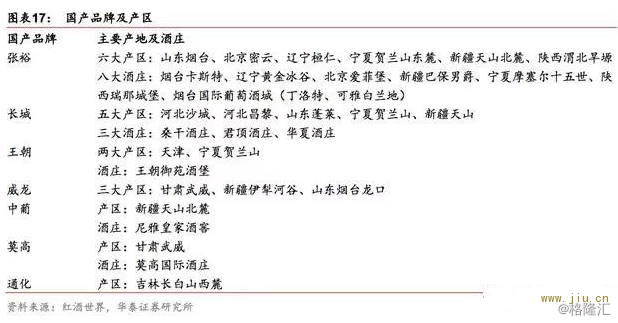

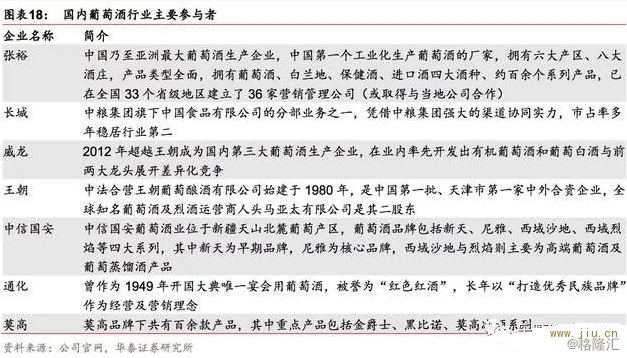

葡萄酒的生产厂商,主要包括张裕、长城、王朝、威龙、中葡、通化、莫高、尼雅、香格 里拉等。其中,张裕目前已是我国乃至亚洲最大的葡萄酒生产经营企业,按收入口径计算, 张裕 2016 年市场份额约为 10%,是我国葡萄酒行业的绝对领军龙头。

其次为长城,凭借 中粮集团强大的渠道协同实力,市占率多年稳居行业第二。

在张裕、长城两大龙头全品类、 多区域、多渠道全面发展的态势下,国内中小葡萄酒生产商如威龙、中葡、莫高、通化等 纷纷开发特色产品及电商渠道,力争取得差异化优势,巩固现有市场份额。

国产葡萄酒厂商市场集中度较低,张裕产品系列清晰、卡位明确

目前国产酒集中度较低,张裕市占率大幅领先。按收入端计算,2016 年国内葡萄酒 CR4为 16.3%,集中度上与国内白酒行业相当(白酒 CR4 为 16%)、远低于啤酒行业(啤酒CR4 为 61%)。

前四大龙头间市占率差距较大,根据 2016 年财报数据张裕、长城、威龙、 中葡,市占率分别为 9.74%、4.38%、1.61%、0.55%。

而在行业深度调整期间,受高端 品类需求大幅下滑影响,葡萄酒行业集中度下降明显(2011 年 CR4 超 26%)。