上接(一)

国内葡萄酒市场的持续扩容和大量的潜在消费者也吸引了进口葡萄酒的涌入,原产于法国、意大利、西班牙等“旧世界”及美国、澳大利亚“新世界”的各类品牌葡萄酒陆续走进国门。2010 到 2015 年,进口葡萄酒数量从 30.49 万千升增长至 58.28 万千升,年均复合增长率为 13.83% 2 。进口葡萄酒的竞争格局也由最初的低门槛、小规模、低价格转变为品牌和性价比的竞争。由于目前国内消费者品鉴能力有待提高,进口葡萄酒市场仍处于品牌繁多、价格不明晰的格局之中。符合国内消费者口味,且价格合适的品牌将会获得优势地位。2014年至 2018 年,我国葡萄酒消费量的增长幅度将达到 24.80%,进口葡萄酒占据着增长的主导地位。

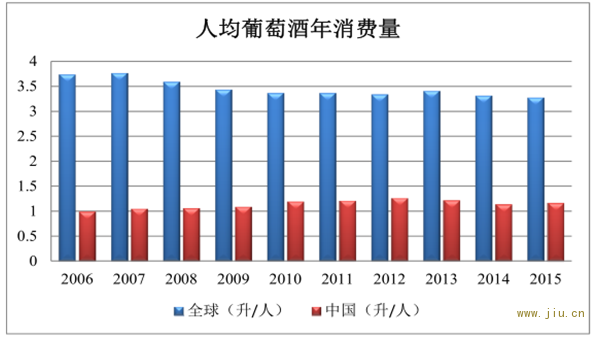

人均葡萄酒年消费量

资料来源:公开资料整理

从人均消费量来看,2006-2015 年十年间,我国人均葡萄酒年消费量在 1 升左右徘徊,远低于全球人均消费水平。受年轻一代消费习惯转变和可支配收入增

加的驱动,在未来 10 年内,我国葡萄酒行业整体增速将保持在 5%左右。

(4)流通渠道多样化发展

目前,批发分销仍然是酒类流通的重要方式,从事着批发分销活动的经销商活跃于酒类流通市场。酒类经销商有着区域特性,往往在当地具有较强的资金实力,拥有较多的终端资源,能够获取高质量的酒类产品。在从酿酒企业拿到产品后,分销至其他经销商或零售商,最终传递到消费者手中。一些积累了丰富渠道资源和资金实力的经销商,在批发分销酒企自有产品的同时,会选择与名酒企业合作开发新品牌并获得独家品牌经营权,全权负责该品牌的销售推广。

基于加快产品流通、降低流通成本及控制产品品质的市场要求,批发分销过程中的环节不断减少,销售终端的重要性愈加彰显,连锁门店、专卖店、名烟酒店、KA 卖场等零售商的话语权日益增加。酒类零售商种类繁多,数量庞大,具有多元化、专业化和规模化的特点,能够深入接触到最终消费者,获取第一手的需求信息。逐渐地,它们不再只是和最后一级经销商进行合作,而是开始与地区总经销商、全国总经销商合作,寻求稳定的、高质量的供货来源,获取流通利润,为消费者提供更好服务。

此外,基于电子商务的成熟和物流运输的支持,酒类产品开始通过电商渠道传递到消费者手中,越来越多的酒类销售企业借助互联网向酒类电商平台转型,形成了新的运营模式,包括“生产企业+电商”、纯线上电商和 O2O 两种模式。然而,由于酒类单价高,为了防止破损、污染,通常需要二次包装以适应配送过程中可能发生的各种情况,将增加包装成本和物流成本,另外消费者对线上销售真品酒水的认可程度有待提高,这些问题将是电商渠道发展所要面对的难题。除此以外,对于有批量购买需求的客户而言,团购方式也是酒类流通的一种有效渠道。

酒类流通渠道分布图

(5)消费群体发生变化,中产阶级开始活跃

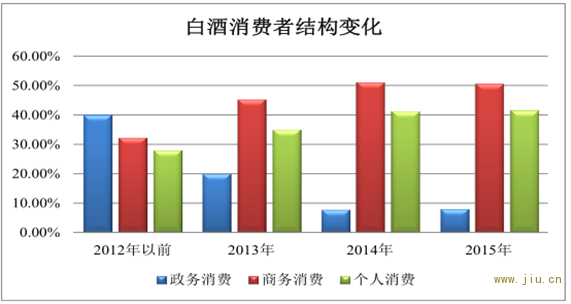

经过三年多的调整,酒类行业所面对的消费群体也发生了变化。以白酒行业为例,消费群体由过去的政务、商务消费为主转变成商务、个人消费为主。政府、军队的采购行为基本上消失殆尽,中产阶级的兴起所带动的个人消费开始活跃起来,由此带来了新的消费动态和发展趋势。

白酒消费者结构变化

资料来源:公开资料整理

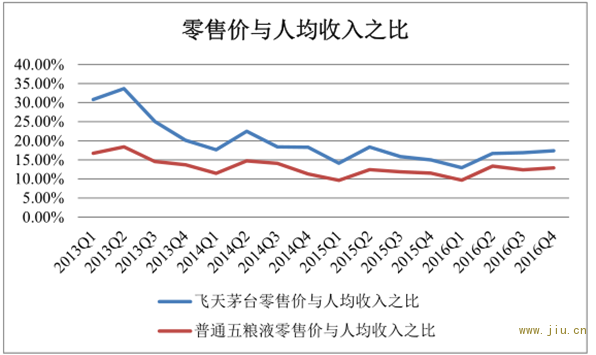

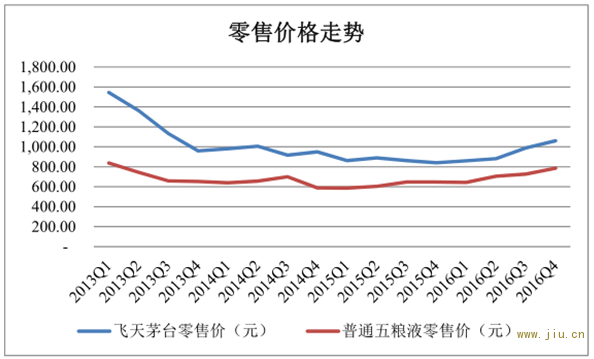

从 2005 年到 2014 年,随着居民收入的增长,白酒消费金额与国民总收入的比例从 1.26%下降至 0.80% 。与此同时,“茅台”、“五粮液”等传统名优白酒的价格也越来越亲民。2013 年 1 季度 53°飞天茅台的零售价为 1,544.63 元,与当季居民人均收入之比为 30.85%,到 2016 年 1 季度,零售价已经下降到 859.78 元,与当季居民人均收入之比也降至 12.99%。而另一国民品牌,52°普通五粮液的零售价从 2013 年 1 季度的 837.67 元下降至 2016年 1 季度的 643.21 元,与当季居民人均收入之比也从 16.73%下降到 9.72%。名优白酒的价格从高峰处快速下落,经过一段时间的调整,现在步入了理性消费区间。

零售价格走势

资料来源:公开资料整理

零售价与人均收入之比

资料来源:公开资料整理

我国家庭财富总值达 22.8 万亿美元,超过日本跃居世界第二富裕国家,仅次于美国,同时拥有 1.09 亿中产阶级人口。这样庞大的具有较高消费能力的群体将会是名优酒类消费的主力。

3 、美国酒类流通行业发展状况

与我国酒类流通体制相似,美国的酒类流通链条中也包含着生产商、批发商、零售商与消费者。不过,基于市场秩序、税收征管、产品多样化和避免过量饮酒的考虑,美国对酒类产品销售的管理更为规范,市场整合程度和集中度较高,前8家销售商占据了70%的销售量和68%的销售额。

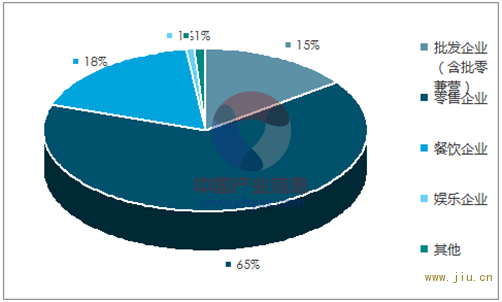

截至 2016 年底,在商务部门备案登记的酒类经营者数量有 82.42 万家,其中批发企业(含批零兼营)占 15%,零售企业占 65%,餐饮企业占 18%,娱乐企业占 1%,其他占 1%。