受消费疲软、高位库存等影响,2023年市场对酒类行业预期持续降低。2024年伊始,陆续有多家上市酒企发布去年“成绩单”,“强者恒强、弱者恒弱”的戏码继续上演。

这边厢,酒水板块头部优势持续凸显,多企业2023年年初制定的“双位数”增长目标完成无虞;另一边,再度报亏的区域酒企也不在少数。

在业内看来,2023年中国酒业市场整体保持了平稳发展,白酒、啤酒等头部企业增长性较为明确。随着消费复苏,酒业长期向好的基本面并未改变。

强者恒强,多酒企预计完成年度目标

每年岁末年初,多数酒企都会明确新一年的经营目标。比如20家白酒上市企业中,除皇台酒业(000995.SZ)等少数几家外,其余上市酒企均在2023年初给出了“双位数增长”或“同比2022年保持增长”的目标。

如今,到了检验成果的时候,头部酒企明显已经将目标兑现为现实业绩。比如,贵州茅台(600519.SH)发布生产经营情况数据显示,公司预计2023年实现营业总收入约1495亿元,同比增长约17.2%;实现归属于上市公司股东的净利润约735亿元,同比增长约17.2%。相较于年初定下的“全年营业总收入同比增长15%左右”的目标,超额完成。

同日,在2024年度市场工作会议上,茅台集团披露“2023年实现了1639亿元营收,同比增长约20%,公司利润总额突破千亿元”的业绩,这也是茅台集团发展史上首次年度利润突破千亿。

就在茅台集团宣告年度利润首破千亿元的前一天,今世缘(603369.SH)也公告称,预计2023年度实现营业总收入100.5亿元左右,同比增长27.41%左右。公司2023年百亿目标顺利完成。

1月26日,水井坊(600779.SH)发布公告称,预计2023年度实现归属上市公司股东的净利润与上年同期相比增加约5296万元,同比增长约4%;营业收入与上年同期相比增加约2.8亿元,同比增长约6%,顺利完成2023年度“全年的净利润与营业收入同比2022年保持增长”目标。

此外,天佑德酒(002646.SZ)、伊力特(600197.SH)也均发布了业绩预增公告。

当然,传出捷报的不只是白酒上市公司。日前,鸡尾酒赛道龙头百润股份(002568.SZ)预计2023年归属于上市公司股东的净利润为7.56亿元-8.6亿元,同比增长45%-65%。2023年度,公司预调鸡尾酒业务及香精香料业务销售收入保持较快增长,完成年度计划目标。

黄酒领域,龙头古越龙山(600059.SH)预计2023 年度实现归母净利润39220万元-41500万元,同比增加94.27%到105.57%。不过,公司预计扣非净利润为1.91亿元至1.96亿元,同比增长仅5%-7.63%,只完成2023年度目标的一半。

需要注意的是,古越龙山盈利中包括初步确认为非经常性损益的2.01亿元-2.19亿元,为公司对沈永和酒厂房屋及附属物等的部分拆迁补偿款及浙江古越龙山电子科技发展有限公司49%股权转让款。

且古越龙山可获得的拆迁补偿款或不止这些。2023年10月25日,其曾发布公告称,预计沈永和酒厂整体拆迁完成后,公司将获得税后总收益约4.5亿元。

啤酒领域,燕京啤酒(000729.SZ)1月2日公告,预计2023年净利润为5.75亿元-6.85亿元,比上年同期增长63.22%-94.44%;扣非净利润为4.1亿元-5.2亿元,比上年同期增长50.98%-91.49%。

弱者恒弱,区域酒企预亏

与头部酒企纷纷增长的业绩相比,非头部酒企的日子就不那么好过了。

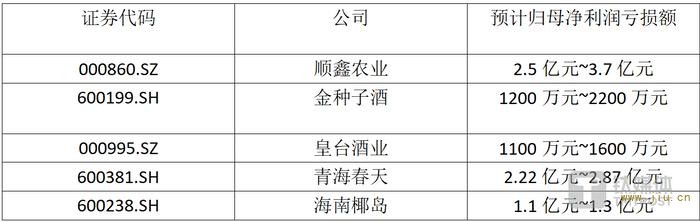

先来看白酒,钛媒体APP梳理发现,目前已有顺鑫农业、金种子酒、青海春天、皇台酒业、海南椰岛5家企业预计去年出现不同程度亏损,其中顺鑫农业亏损额最高。

数据来源:上市公司2023年业绩预告

数据来源:上市公司2023年业绩预告

事实上,2023年前三季度,20家白酒上市企业中仅顺鑫农业、酒鬼酒(000799.SZ)的营收、净利润出现双降,且顺鑫农业2023年前三季度净利润亏损就达2.92亿元。

根据顺鑫农业业绩预告,预计2023年实现营收100亿元-110亿元,同比下滑5.81%-14.37%;归母净利润预计亏损2.5亿元-·3.7亿元,亏损金额较上年有所收窄。

回溯来看,顺鑫农业以往旗下有白酒、猪肉、地产三大业务。除白酒业务外,猪肉和地产对其业绩造成拖累,以致于公司早在2022年就录得上市以来的首次亏损。2023年前三季度,归母净利润同比下滑1159.20%,主因依然是地产业务、猪肉业务较上年同期利润下降。

对比来看,顺鑫农业显然并未在去年第四季度扭转局面。对于再次亏损,其在业绩预告中解释称,公司白酒业务盈利,其他业务受市场环境变化及行业周期性的影响,产品销售价格持续低迷,亏损较大。此外,北京顺鑫佳宇房地产开发有限公司(下称“顺鑫佳宇”)出售商务中心及寰宇中心两栋楼宇资产产生的税费对报告期净利润产生较大影响。

2023年12月底,顺鑫农业成功剥离地产业务,并产生了非经常性损益约2.8亿元。但对于猪肉业务,公司表示目前尚无剥离计划。同时,为了提升白酒板块的盈利,顺鑫农业频频对旗下白酒产品进行提价,1月12日,公司宣布旗下4款牛栏山陈酿每箱上涨6元。

无独有偶,啤酒企业中的西藏发展(000752.SZ)和兰州黄河(000929.SZ)也双双预亏,前者预计亏损额在1800万元至2700万元之间,后者亏损额在3600万元至4200万元之间。

钛媒体APP梳理发现,继2022年净利润亏损近3000万后,兰州黄河已连续两年亏损,且亏损幅度更大。兰州黄河称,“2023年,公司属地市场啤酒消费需求有所下降,公司啤酒产品在市场规模、品牌效益等方面与竞争对手相比仍存在一定差距,导致公司本期主营业务业绩出现较大亏损。”

此外,公司2023年度预计非经常性损益累计亏损约800万元,其中主要为公司控股子公司天水黄河嘉酿啤酒有限公司处置所持甘肃庆河嘉源置业有限公司40%股权,为公司带来收益约1800万元。以及2023年下半年以来,受A股市场持续震荡下行影响,公司证券投资处置及持有收益较去年同期大幅下降,形成亏损约2900万元。

葡萄酒酒企的日子也很艰难,除中信尼雅(600084.SH)扭亏为盈外,ST通葡(600365.SH)、威龙股份(603779.SH)均预估亏损。

行业长期向好趋势不变,头部酒企增长性明确

尽管2023年行业承压,但将时间拉长来看,酒类消费实际已经重回增长通道。

前瞻产业研究院在《2023年中国酒类流通行业全景图谱》中就指出,2016-2020年,我国酿酒行业销售收入呈现波动下降的态势,2016年我国酿酒行业销售收入为9780.6亿元,为历年最高值;2020年,中国规模以上酿酒企业营业收入累计7596.6亿元,达到最低值。

到2020-2022年,酿酒行业销售额有所回升。据中国酒业协会数据显示,截至2022年底,中国酿酒行业规模以上企业累计完成产品销售收入9509亿元,同比增长9.1%。

但总体来看,我国白酒、啤酒、黄酒、葡萄酒等酒类消费均向头部集中,头部企业增长性较为明确。

以市场规模最大的白酒和啤酒为例,2023年1-9月,20家白酒上市公司营收合计3091.11亿元,净利润合计1189.8亿元。同期,青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒、惠泉啤酒5家啤酒上市企业实现营收总额615.65亿元,平均同比增长8.27%;净利润79.15亿元,平均同比增长22.83%。

中国酒业协会《2023中国白酒产业发展年度报告》指出,中国酒业正面临有效需求不足,表现在市场上就是酒类消费疲软,产能过剩、库存高企价格倒挂等困难。但从宏观层面来看,酒业发展面临的有利条件强于不利条件,经济回升向好,长期向好的基本趋势没有改变。数据表明,我国白酒产业仍处于长周期韧性发展阶段,同时,也体现了白酒行业竞争日趋激烈,利润进一步向头部企业集中,区域酒业快速成长,行业结构性分化加剧的现状。

尽管目前仅有少数几家白酒上市公司披露了2023年年报,但结合三季报来看,20家白酒上市企业中有12家前三季度已经实现营收和归母净利润双位数增长。业内普遍认为,五粮液(000858.SZ)、洋河股份(002304.SZ)、山西汾酒(600809.SH)、泸州老窖(000568.SZ)、古井贡酒(000596.SZ)等头部企业近年来增长稳定,完成2023年度目标基本没有悬念。

值得注意的是,在贵州茅台于去年11月1日宣布53%vol贵州茅台酒(飞天、五星)出厂价格提价20%后,今年1月30日,五粮液提价“靴子”落地。据悉,五粮液将于2月5日起正式将第八代五粮液出厂价格从969元/瓶调至1019元/瓶。

从茅台到五粮液,名酒提价在一定程度上鼓舞了行业信心,也提高了市场对头部酒企的增长预期。知趣咨询总经理、酒类分析师蔡学飞就表示,五粮液将引领浓香型白酒阵营和川酒板块主要产品出厂价首次迈入千元时代,有力带动浓香型白酒和川酒产业价值的“有效提升”和价格的“合理增长”。从长远角度来看,消费升级时代下,马太效应不断凸显,五粮液等名酒具有极强的穿越周期能力,小幅度涨价不仅可以巩固自身行业名酒地位,而且可以抢占千元价格带有利位置,为下阶段竞争赢得先发优势,完成名酒时代下前瞻性企业战略布局。

(本文首发于钛媒体APP,作者|杨欢)