3月18日,泸州老窖(000568)发布公告,为打造区位集中的现代化生产基地,上市公司决定由全资子公司泸州老窖酿酒有限责任公司(以下简称酿酒公司)向泸州嘉信控股集团有限公司(以下简称嘉信集团)购买土地及配套建筑物,这笔交易总价为2.28亿元(含交易增值税)。

证券时报·e公司记者注意到,上述土地交易标的溢价率超过70%。而在2019年末,泸州老窖在同一区域与同一交易方进行了同样的土地交易,彼时,那块土地溢价率则为144%。但在两次土地交易中,泸州老窖均未披露详细的资产评估报告,也未解释造成两笔交易溢价幅度差异的原因。

从购地目的来看,泸州老窖认为,标的地理位置及相关条件优越,有利于基酒储存、输送,有助于构建一体化生产体系。就在3月12日,泸州老窖才发布公告,发行公司债券规模不超过15亿元,用于酿酒工程技改(二期工程)等项目建设。值得注意的是,2020年就是“十三五”规划的收官之年,泸州老窖能否完成重回白酒行业前三的目标备受关注。

购地用于基酒存储

证券时报·e公司记者注意到,嘉信集团为泸州老窖控股股东泸州老窖集团有限责任公司(以下简称老窖集团)全资子公司,因此这笔买卖构成关联交易,购买土地及配套构筑物用于基酒存储。

根据天眼查数据显示,嘉信集团前身为泸州酒业集中发展区有限公司,成立于2006年1月26日,系老窖集团全资子公司;2016年1月,该公司更名为泸州老窖实业投资管理有限公司;2019年11月,再度更名为泸州嘉信控股集团有限公司。目前,嘉信集团主营业务包括投资与资产管理、食品加工与销售、供应链管理服务等。

泸州老窖公告披露,嘉信集团2016年~2018年期间,营业收入分别为3.51亿元、0.21亿元和0.61亿元;但嘉信集团的利润却与自身应收差异巨大,三年间净利润分别为7975万元、5478万元和1.7亿元。进入2019年,嘉信集团经营业绩似乎陷入困境,当年度1~9月,该公司营业收入激增至31.14亿元,净利润却为亏损4229万元。

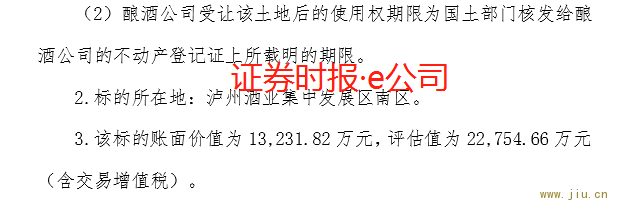

回到此次土地交易,泸州老窖现在拟购入的标的为嘉信集团位于泸州酒业集中发展区的资产,包括工业用地土地使用权2项(约239.36亩)、配套构筑物共23项。

但证券时报·e公司记者注意到,上述标的账面价值为1.32亿元,总评估值则为2.28亿元(含交易增值税),评估增值率达到72%。其中,北京亚超资产评估有限公司就此次交易的土地使用权及构筑物出具了《资产市场价值资产评估报告》,泸州老窖经与嘉信集团协商,并以此评估值2.28亿元为此次交易价格。

同区域不同溢价率

实际上,这并非泸州老窖第一次向嘉信集团买地,且同样是通过高溢价的方式推进。

2019年11月,泸州老窖曾公告,基于上市公司中长期发展战略以及对白酒行业、企业自身实际情况的深入分析,拟以酿酒公司为主体,投资实施智能化包装中心技改项目,打造自动化、智能化的现代化包装基地,推动公司包装物流体系的转型升级,项目总投资高达18.86亿元。

泸州老窖指出,此投资计划不构成《上市公司重大资产重组管理办法》规定的重大资产重组,无需提交股东大会审议。

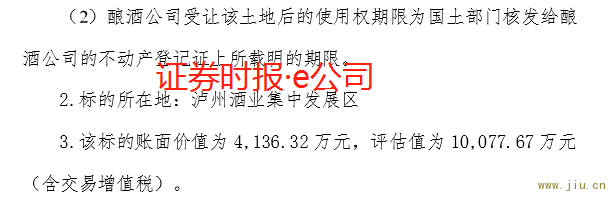

紧接着,2019年12月,泸州老窖公告,以自有资金1亿元(含交易增值税)向嘉信集团购买位于泸州酒业集中发展区共计204.82亩5宗土地使用权,用于智能化包装中心技改项目建设。

需要指出的是,彼时,这笔交易标的总评估值为1亿元,而标的的账面价值则为4136万元,评估增值率达到144%。由此可以看出,泸州老窖两次交易不仅都实现了高溢价,且标的土地均在泸州酒业集中发展区内,唯一不同的就是两次交易以及幅度相差约一倍。

证券时报·e公司记者注意到,泸州老窖与嘉信集团的两次关联交易标的评估机构,均为北京亚超资产评估公司。不过,泸州老窖却并未公告披露具体的《资产市场价值资产评估报告》,也为解释相同区域土地不同所出现的不同评估增值率。

欲2020重回行业前三

回望2012年,曾凭借116亿元营业收入的亮丽业绩,泸州老窖便成功跻身白酒企业“百亿俱乐部”。然而同年底,整个白酒行业的寒冬也已随之到来,2013年泸州老窖经营业绩出现回落。

进入2014年,泸州老窖业绩更是出现断崖式下跌,当年营业收入惨遭腰斩,同比减少48.68%至54亿元;净利润仅剩8.8亿元,同比大跌74.41%。

面对突如其来的寒冬,泸州老窖开始对高管团队进行调整,2015年6月刘淼、林锋、王洪波等少壮派组建成为上市公司新的核心。自从上任之初,泸州老窖新高管团队就曾多次公开表示,泸州老窖力争“十三五”期间重回白酒行业前三名的目标。与之同时,2015年泸州老窖董事会审议通过酿酒工程技改项目,计划总投资超过74亿元。根据泸州老窖公告,技改一期到2020年完成,将新建7000个窖池,产基酒3.5万吨;二期2025年建设完成后产能将达到基酒10万吨。

2020年3月12日,泸州老窖发布公告《2020年面向合格投资者公开发行公司债券(第一期)》表示,拟发行规模不超过15亿元的公司债券。按照规划,在募集资金到账后,泸州老窖将用于投入酿酒工程技改项目(二期工程)、信息管理系统智能化升级建设项目、黄舣酿酒基地窖池密封装置购置项目及黄舣酿酒基地制曲配套设备购置项目。

泸州老窖认为,推进酿酒工程技改项目等系列募集资金投资项目的建设,将新增建成一定规模的优质基酒生产窖池和配套设施。通过引入先进生产设备及集成建设信息系统,泸州老窖将全面增强公司在酿酒工艺多环节的机械化、自动化和智能化水平,加快实现对落后产能的替代,进一步提升公司核心竞争力。

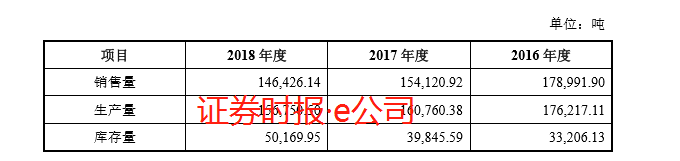

但实际上,泸州老窖近年来产能利用率并未达到峰值,原有产能仍有提升空间。2016年~2018年期间,泸州老窖酒类产品生产量从17.62万吨降至15.68万吨,销售量也从17.89万吨降至14.64万吨。

在此期间,泸州老窖也调整了产品结构,其高档酒类产品销售收入从29.2亿元增加至63.78亿元,营收占比从33.85%提升至48.85%;曾经走量的低档酒类则仅仅微增,销售收入从26.85亿元增至28.07亿元,但低档酒营收占比则从31.13%降至21.5%。

如今,2020年已是“十三五”的收官之年,泸州老窖能否完成重回白酒前三的目标备受关注。

取消1573经销商2月配额

目前,国内白酒生产企业约2万多家,根据国家统计局及中国产业信息网的数据,2019年全国白酒酿酒行业规模以上企业总计1098家。

从分段市场来看,高端白酒目前呈现寡头垄断的特点。在500元/500ml以上高档白酒产品市场主要由知名企业垄断并且形成品牌壁垒,其客户主要以高端商务为主,代表性品牌如茅台、五粮液、国窖1573等。

在次高端白酒领域,相关白酒企业尚未形成全国性强势品牌。同时,随着高端品牌纷纷提价,区域性品牌也将向上延伸到100-500元/500ml的价格带。中低档白酒产品市场,区域性知名白酒品牌、省内及地方白酒品牌在当地消费市场覆盖能力较强,占有该层次市场的大部分市场份额。

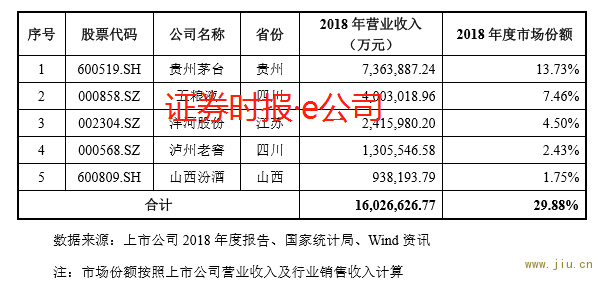

2018年,贵州茅台、五粮液、洋河股份、泸州老窖销售收入均超过百亿元,白酒行业百亿规模上市企业已达4家;2019年,贵州茅台、五粮液已迈向千亿规模,洋河股份、泸州老窖紧随其后。根据2018年白酒上市公司年度报告,排名前五的企业总营业收入为1602.66亿元,占2018年白酒行业营业收入的总额的29.88%,行业集中度较高但仍有提升空间。

泸州老窖认为,作为白酒消费的主力人群,中国处于30-55岁区间的人口结构在2015年达到一个高峰,短期内我国白酒消费人口仍将维持在高峰水平,因此白酒需求仍具有增长潜力。经过近几年的调整,我国白酒行业及产品价格总体回归合理水平,渠道资源逐步向知名白酒企业聚集。

2019年,泸州老窖向其经销商下发《关于调整国窖1573其他系列产品价格体系的通知》,国窖1573其他系列产品配额价、团购价、零售价上涨30元、50元不等。有业内人士向记者指出,泸州老窖的策略还是紧跟五粮液,紧跟它们的价格。

2020年2月中旬,外界则传出泸州老窖国窖酒类销售有限公司已下发《关于取消2020年2月份国窖1573经典装配额的通知》,取消了国窖1573经销商2月份的配额。据媒体报道,泸州老窖内部人士透露,此次取消国窖2月份配额主要还是受到疫情影响。

市场人士分析,由于疫情的影响,经销商没有动销的情况下人力与运营成本较高,经销商积压大量高价值产品难以变现,不利于酒厂价格管控。泸州老窖采取这样的措施,来减轻商家资金压力,帮助经销商梳理渠道消除库存,这也有利于市场和价格秩序稳定,保持市场健康有序发展。