本周专题:茅台酒价有何不可跌?五粮液国窖有何不可涨?

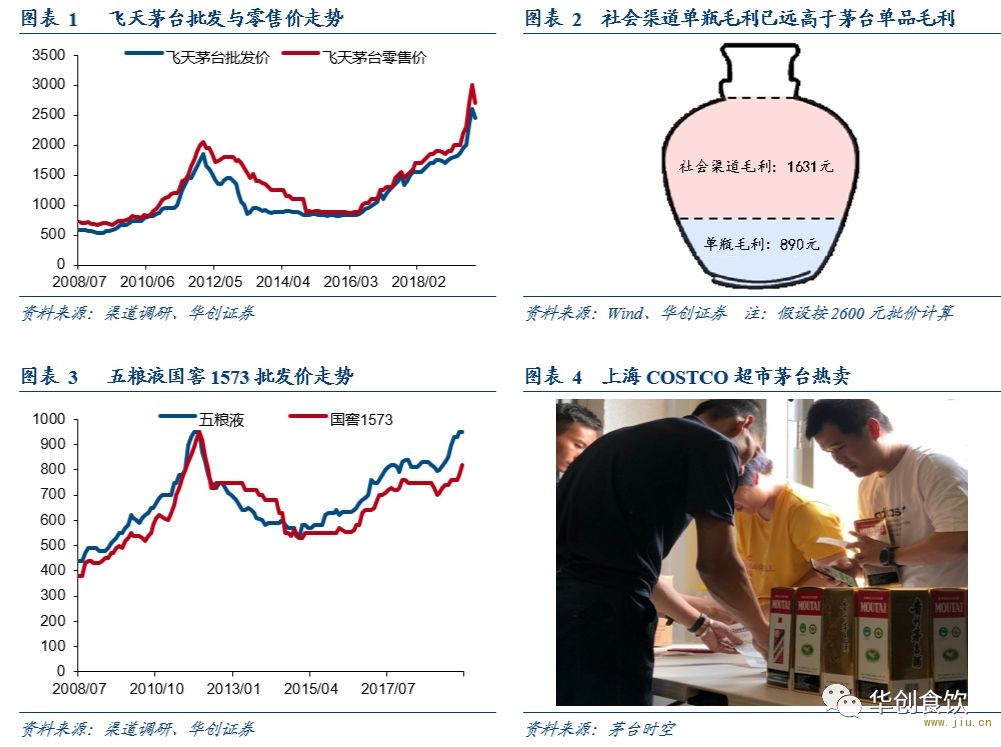

本周食品饮料板块指数下跌2.5%,其中白酒板块下跌4.1%,板块调整明显。在中秋旺季之前,近期关于茅台及五粮液批价传闻较多,其中传闻北京地区茅台批价快速下跌,部分黄牛出货价降至2100元,五粮液部分地区批价也有所松动,从而使得板块调整较为明显。茅台批价走势对高端酒价格周期带来重要影响,市场关注度高,我们此前对高端酒价格走势作出前瞻性判断,站在中秋旺季前后时点,本周专题继续围绕茅台等高端酒价格进行探讨。

(一)近2月飞天茅台酒价疯涨,金融属性基本取代真实消费属性

我们在6月底周专题《千元茅台后,白酒向何处》分析过白酒行情的本质与展望,当时提出了几个判断:1)今年是市场涨价预期最强的一年,这轮茅台酒批发价可能到2500以上,零售价可能到2800元以上。2)茅台价格有顶,因为真实购买消费会随着价格上涨而减少,而市场供应会随价格上涨而增加,尤其茅台公司可供应量也会在年底开始有较大增长,而且飞天茅台上面,有3200元/瓶的精品茅台也可放量,有更稀缺的生肖酒价格没有大涨。

符合预期的是,酒价果然上升到了我们预判的价格,但超出预期的是,这一过程只用了不到2月。茅台酒价几乎以一周一百元的速度,进入了一个明显的泡沫化状态,这种速度几乎重复了11年下半年的态势,这种速度也必然不是因为真实消费需求的拉升,而是来自金融投资属性的拉升。我们所接触的不论经销商、还是不同层次消费者,都几乎一致地表示价格已经太贵了。现在还能喝茅台的,要么就是有之前存货,要么就是有低价购买渠道,要么是自己不用花钱。

供应不足、流通不畅、资金囤积成为茅台酒价火箭式上升的三个加速器。我们认为,从去年下半年到今年一季度,酒价上涨核心还是因为茅台公司供应不足,当时内部整顿、外部收回经销商额度,且没有准备好新投放渠道。但2季度起,茅台酒的流通不畅和资金囤积因素显著强化了价格上涨。一方面,传统的无风险投资渠道房地产、P2P相继证伪,又有宏观经济下行下政策放松的预期,囤茅台酒涨价获利的外部条件强化;另一方面,茅台酒今年供应量有限,渠道流通量更有限,推动涨价的资金要求更少,确定性更高。这一点,不论是业外资金,还是经销商,都能看到。更进一步加大困局的是,公司强力管控经销商要求按照1499出售的初衷虽好,但是经销商看到天天来排队购买的基本是黄牛时,反而加剧了惜售的心态,市场批价越涨,惜售心态越强,凭什么要把剩余的几百上千让黄牛和背后的资金方去挣?于是流通更少,批价进入更进一步上涨的自循环。

(二)违背商业常识不可持久,越早回调越利于长远

茅台酒价的上涨程度已经在两方面违反了商业常识。一是价格上升的速度,违反了真实消费能力提升速度的常识。金融属性的泡沫,不会持续很久,虽然也有其提升品牌效应的客观效果,但潮来必有潮退,导致加剧企业经营的波动和管理的难度。二是厂家和渠道目前在产业链占有的利润,违反了商业利润分配的常识。创造品牌价值的核心是茅台公司,但现在茅台一瓶的毛利,居然已远不如渠道占有的毛利,这必然不可持续很久(上一轮是从2011年5月持续到2012年5月左右,本轮是从今年初开始持续至今)。打破这种违背常识的手段,一是终端价格的回归,二是企业出厂价格的上涨。短期看,无疑是前者,中长期看,后者也必然要实行。

没有不可跌的价格,越早回落越利于长远发展,前期疯涨才危险。临近中秋最后一周,各地批价高点有所回落,从2600元以上回落至目前的2300-2400元左右,个别传闻黄牛散瓶出货价格更低。资本市场第一天反应激烈,股价大跌。我们倒是认为,尽早回落释放风险更是好事,前期疯涨若再持续才是危险累积,近期对于茅台酒价引起的负面舆论显著增加。茅台公司想尽办法控制价格,看到及时回落想必更是乐见其成。我们也提醒囤积资金,我们判断茅台酒价格很可能就此逐步理性回落。利用资金杠杆囤积茅台,前期收益丰厚,后面很可能收益率要大幅下降甚至让加杠杆者赔空。因为就供应能力来看,我们预计越到年底到明年,市场上按照1499销售的量会持续大幅增加,企业、个人等消费者购买到的渠道也会持续多元化(COSTCO恐怕只是开始),近期回落显然是部分资金已经意识到后续的供应形势变化;同时,公司和监管机构也继续加强专项整理力度,收紧炒作风口。根据茅台时空报道,9月4日,贵州省市场监管局公告公开征集茅台酒市场领域违法违规线索,各省区坚决打击黄牛,防止价格非理性上涨,遵义当地经销商双节确保按照拟定100%前台销售的日均衡计划实施投放。我们相信,市场价格最终会在1499和现在的价格之间达到一个均衡,由于前期主要是渠道库存积累,只要价格回归理性,消费者的购买力仍在。而经销商赚足了利润和现金,也不会影响明后年茅台的计划出货量。

我们认为,此次茅台酒价回落并不必然导致五粮液老窖等的回落。一方面,在茅台酒价远超历史高点的当下,五粮液国窖的批价几乎还未达到11年高点。上一轮茅五窖都吸引了囤货资金的进驻,而本轮基本只有茅台有金融属性,五粮液国窖基本只有消费属性。另一方面,11年下半年时五粮液老窖对行业形势的判断存在明显的失误,对企业经营管理、渠道管理的能力也存在明显不足,而我们看到这一回五粮液老窖现任的管理层,显然要清醒得多,理性得多,对市场渠道的管控能力也要强有力得多,社会库存一直得以有效控制。在现在如此巨大的价格差异和属性差异下,茅台酒价有什么不可以先跌一跌?五粮液国窖酒价有什么不可以再涨一涨?我们认为,前者的跌是短期金融属性过度化的适度修正,后者的涨是对公司经营管理能力改善的应有奖赏。

最后,我们建议,如果基于短期茅台批价上涨而买入的投资者,可以尽快离场;但看重价值的投资者,应该欣喜于酒价疯涨较早结束,没有带来五粮液老窖及行业酒价的过度被动跟随,没有导致股价短期的过快疯涨。总体估值虽不便宜,但仍在合理可控范围,即使明年增速继续放慢,但只要企业运营仍然健康可持续,即使慢一点的增速,也撑得住现在的估值。从白酒板块整体而言,结合渠道调研来看,整体消费信心客观上受到经济和消费预期影响,行业总体中秋旺季需求平淡,但总量趋降趋势之下分化依旧明显,市场预期也不高。我们强调,中秋旺季高端酒预期继续保持明朗,Q3业绩仍有望保持,全年业绩走势保持稳健预期,短期回调之后估值仍处在年度估值切换节奏当中,继续优先推荐高端白酒茅五泸,其他仍推荐汾酒、今世缘、古井、顺鑫。

二

本周渠道反馈:茅台批价有所回落,乳制品买赠力度下降

白酒方面,中秋旺季茅台批价有所回落,动销依旧良好。本周茅台批价有所回落,整件价格从2600-2700元回落至2400-2500元,部分黄牛散瓶出货价降至2100元,经销商9-10月计划已到,终端动销保持良好。五粮液方面,八代普五按月打款发货,部分经销商9月计划到货,基本按1006元渠道出货,总体批价仍维持在940-950元,动销及库存节奏反馈良好。国窖1573打款价后续预期提价,成都等地批价保持在820元左右,回款表现良好。