王思琪/文

面对中国白酒消费升级趋势的大浪,金种子酒并不是审时度势的那一个。自2012年营收22.9亿后,金种子酒的业绩已连续六年下滑。亏损至此,金种子酒在上半年也并未跟随同行采取提价策略。而选择发行新股募资5亿建设优质基酒项目、投资技术研究。

而下游收缩、改造上游似乎成为了金种子酒想要峰回路转的一种战略尝试。

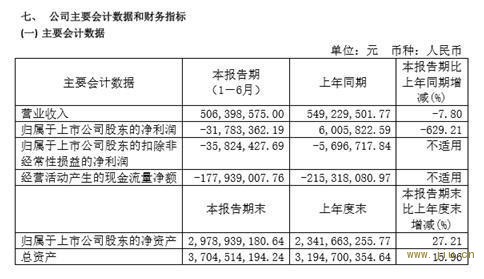

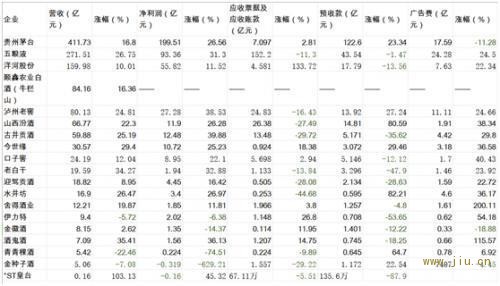

上周,金种子酒发布2019半年报。其上半年实现营收为5.06亿元,同比下降7.80%;归属净利润-0.32亿,同比下降629.21%。Q2季度的营收与Q1季度相比下降24.59%,Q2季度净利润与Q1季度相比下降533.96%。在19家白酒上市公司2019半年报排名中,金种子酒的营收仅位于甘肃皇台酒业之上,但净利润排名却已垫底。

图片来源:金种子酒2019半年报

19家白酒上市公司2019半年报图片来源:统计

财经网

事实上,金种子酒亏损数额巨大的消息并非突然来袭。

今年7月,金种子酒发布半年业绩预亏公告,提前预告本期预亏的原因主要为,一、消费快速升级,市场消费主流价位产品上移,导致公司百元以下价位产品市场份额萎缩,销量下降;二、主推产品金种子系列年份酒尚处于培育期,销售未突破上量且对公司整体业绩贡献度有限。

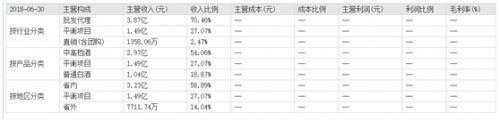

另外,财经网发现,在2019年的半年报中,金种子酒并未如往期财报一样按照行业、产品、地区分类的方式统计营收。2019半年报中仅按照行业分类统计了主营构成。

虽然本期财报中并未显示产品分类和地区分类,但财经网通过对比发现,往年财报中,中高档酒的营收是酒业营收的主要部分。而按照地区分类,金种子酒的营收主要来自于安徽省内。但近两年来,无论是省内还是省外,金种子酒的营收都在双双下降。

对于金种子酒半年净利润亏损巨大的原因,酒业分析师蔡学飞向财经网分析到,金种子的利润下滑既有外部环境的变化,也有企业内部的战略偏差。但主要原因是金种子面对中国白酒消费升级趋势,没有及时完成产品结构升级以及品牌高端化迟缓,导致金种子原有的主导产品(中低端)市场萎缩。新的中高端产品又无法贡献业绩,其次是安徽市场近年来挤压态势明显,金种子的渠道被川酒、苏酒,古井、口子窖等省内外名酒不断抢占,导致企业经营进一步恶化。

巨额亏损当前,金种子酒似乎也在改变策略,尝试及时止损。

金种子酒半年报显示:报告期内,公司顺利完成非公开发行股票工作,本次非公开发行股票募集资金5.76亿元,主要用于优质基酒技术改造及配套工程项目和营销体系建设项目。据悉,金种子酒于2019年3月向3名特定对象非公开发行人民币普通股1.02亿股。此次非公开发行股份发行价格为5.65元/股,募集资金总额为5.76亿元。

财经网据此询问金种子酒集团董秘办方面,优质基酒技术改造项目的内容以及当前的进展如何,但截至发稿,未获得回应。

不过,金种子酒的止损策略已在半年报中有所显现。相比从营收开始,税金及附加、销售费用、管理费用、财务费用等与去年同期相比都在下降的趋势,研发费用反而同比增长28.5%,筹资活动产生的现金流量净额也增长了11797.28%。金种子酒也在财报中表示,研发费用变动原因为报告期研发投入较上年同期增加。而筹资活动产生的现金流量净额变动原因为报告期发行新股。

图片来源:金种子酒2019半年报

同时,对于研发费用的具体投向,金种子酒在半年报透露:其与江南大学以及安徽大学合作,成立了一系列技术研究中心。另外金种子酒公司申请了35项专利。

至于对于发行新股募集资金建设优质基酒改造项目,是否能转变金种子酒业绩连年下滑的局面,蔡学飞向财经网表示,中国白酒已经进入品质化时代,优质基酒产能是名酒企重要的竞争资产。同时中国白酒面临着消费多元化与互联网的冲击,亟待需要新的营销模式的创新。对于金种子而言,与其在存量市场与其他名酒竞争,不如开辟新赛道重新发展。如果可以将策略有效地落地执行,金种子酒作为区域名酒还有一定发展潜力。

经历了一年由盈转亏的曲折挣扎,位列“徽酒四朵金花”的金种子酒与另外“三朵金花”之间的距离越来越远。减少了广告宣传投入,转头在技术研发上增加百倍投资,困境中的金种子酒能否就此在优质基酒改造的新赛道上奋起直追,还有待时间的考证。