作者:格隆汇·荔枝酱

7月30日晚间,今世缘(603369.SH)发布半年度业绩报告,公告显示,2019年上半年公司营业收入30.57亿元,同比增长29.4%;归母净利润10.72亿元,同比增长25.23%,业绩符合市场预期。

受此消息影响,今日公司股价高开1.13%,盘中涨近3%,截止收盘时间,公司股价涨1.66%,收27.57元/股。

(行情来源:富途证券)

同洋河一样,今世缘也是江苏地方名酒,拥有“国缘”“今世缘”和“高沟”三个著名商标,其中,“国缘”“今世缘”是“中国驰名商标”,“高沟”是“中华老字号”,国缘品牌定位“中国高端中度白酒”,今世缘品牌突出打造“中国人的喜酒”,高沟品牌定位“正宗苏派老名酒”。

公司产品划分为6个档次,分别是:特A+,出厂价300元以上(代表品牌为国缘);特A,100-300元价位带(代表品牌为国缘、今世缘);A类50-100元价位带(代表品牌为今世缘);B类,20-50元价位带(代表品牌为今世缘);C类10-20元价位带(代表品牌为今世缘);D类,剩余白酒产品(代表品牌为高沟)。

从半年报来看,公司上半年业绩增长主要得益于特A+类、特A类产品增长所致。公司上半年高价位特A+类产品收入增长44.33%,延续了一季度的快速增长(增速44.86%);目前公司已经顺利实现了从“今世缘”到“国缘”的产品迭代,卡位次高端价格带的国缘产品已经成为公司的营收主力。2017年上半年公司特A+产品收入占比大约42.8%,2018年已经提高到49.7%,2019年上半年继续提高到55.0%,占比首次过半。

公司主要大本营在江苏,2016年、2017年和2018年在江苏市场实现的主营业务收入分别占公司当年主营业务收入的94.0%、94.6%和94.63%,2019年上半年下降至93.52%,不过这一比重依旧较高。

2018年第四季度,公司进行组织架构变更,对省内6个大区做出调整。南京大区成为公司第一大市场,经过多年的消费者培育,南京市场进入放量期,2019年一季度营收增速为54%(估算销量提升24%),上半年整体保持50%左右快速增长,增速居大区第二位;南京大区占省内收入的比例从2017年一季度的18%提升至2019年上半年的31%。

设立徐州为大区,2019年上半年徐州营收2.33亿元,同比增长61.40%,营收规模达到2.33亿元,上半年徐州增速省内居首;同时,徐州与淮安、盐城同步发展,提升公司在苏北地区的影响力。

江苏省内分区域来看,2019年上半年淮安大区增长16.65%,南京市场增长48.88%,徐州大区增长61.4%,苏南大区和苏中大区增速在30%左右,盐城大区增速为10.89%。

除了省内发力外,公司省外也得到快速发展。上半年省外经销商增加97家,净增加83家,省外收入也达到1.87亿元,增幅51.42%。

不过为了保持高速增长,公司加大了销售投入,2019年上半年公司销售费用达到3.93亿元,同比增长33.2%,销售费用的增速高出营收增速的3.75个百分点。

(资料来源:公司公告)

而销售费用这块中增长最明显的是广告促销宣传费用,这也意味着公司省内的高增长都是靠钱砸出来的,同时也说明公司单位销售边际效益在下降。

洋河股份大本营在江苏省宿迁市,位于苏北地区,而今世缘为了提升在苏北的影响力,已经将“爪子”伸进到徐州、淮安与盐城,而公司上半年的徐州营收同比超60%,淮安及盐城增速也较好,能取得如此好的成绩,势必要投入不菲的广告费用。

而提升了销售费用,自然导致公司毛利率下降。2019年一季度公司销售毛利率为74.65%,而二季度却下降至71.96%,毛利率下降了2.69个百分点。

(资料来源:wind)

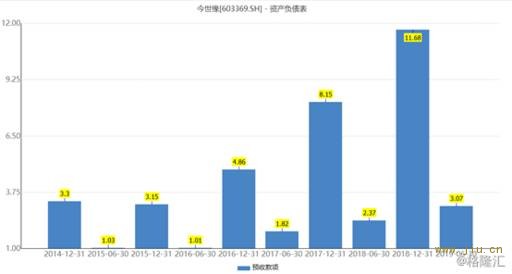

预收账款和去年同期相比,基本保持稳定。2019年上半年公司预收款为3.07亿元,同一季度相比,公司预收款仅上升1500万元,这或与公司涨价控量有关。

(资料来源:wind)

今年5月份,今世缘下发了《关于调整国缘品牌主导产品价格体系的通知》,从2019年6月25日起,统一上调国缘品牌部分主导产品出厂价,同步调整终端供货价、零售价及团购价。具体如下:

一、建议在原有基础上上调产品零售价及团购价,其中四开国缘上调30元/瓶、对开国缘上调20元/瓶。

二、建议在原有基础上上调终端供货价,具体由各大区、办事处细化实施。

提高公司产品有利于弥补由于销售费用增加而导致的毛利率下降,不过具体对公司影响几何,尚待观察。

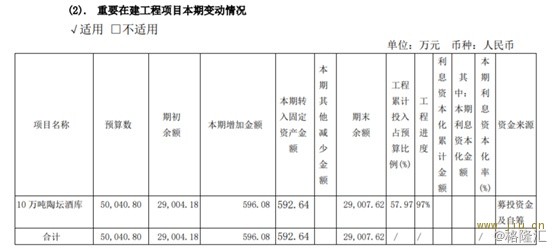

值得一提的是,公司可生产10万吨陶坛酒库目前已完成项目的97%,或将投产。

(资料来源:公司公告)

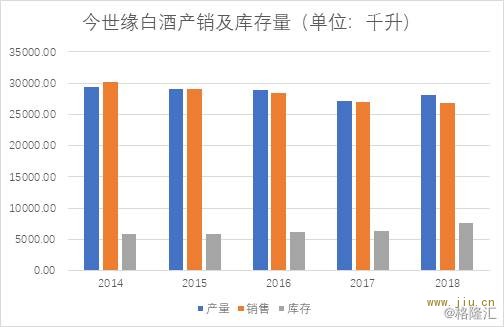

2018年公司白酒生产2.82万千升,销售2.68万千升,库存7720千升,整体来看,产销率较好,若以上项目得以投放,公司白酒有望放量。

(资料来源:wind)

不过需要注意的是,由于今世缘大部分白酒销售均在省内,而省内与洋河产品定价大致趋同,竞争较为激烈,而仅聚焦于江苏本省,天花板较低,因此公司要长期持续高增长,全国化是必经之路。