水井坊 是一家有意思的浓香白酒公司,除了上一篇文章中说的吨价问题外(参考水井坊:不做低端真的能聚焦中高端吗?),还有一个看似不太正常的地方,如下图(摘自2018年报):

上一篇说过,目前浓香白酒的低端产能是严重过剩的,照道理说,财报上分类为“低档”的水井坊的低端基酒,它既没有自己的品牌,也没有独特的品质,公司只是把它当做散装酒出售或干脆直接售出基酒,在产能过剩的大环境下,应该卖不出去才是,至少也不会有那么高的毛利率,那为何报表中低端基酒的毛利率可以达到与中档商品酒(天号陈)相当的水平呢?

之前的文章里说过,因为低端基酒的销售压力山大,水井坊会不定期的计提资产减值损失(主要是存货跌价损失),以反映其售价可能不及生产成本(包括其销售费用)的事实。而计提存货跌价损失,就会产生存货跌价准备,待存货被售出、销毁,对存货跌价准备进行转销,或存货的现值恢复时,对其进行转回。转回可以抵减资产减值损失从而反哺利润,水井坊并不涉及,不讨论。我们来看看前期已计提跌价准备的存货售出时,转销(结转)的会计分录是如何做的:

借:存货跌价准备贷:主营业务成本

举个例子,上一年原值100元的存货因故计提了60元的跌价准备,今年这批货被销售出去了,那么会计上的记录是,扣除存货跌价准备的60元,同时记录40元的主营业务成本。

假设售价是80元,那么未计提存货跌价准备时,毛利应是80-100=-20元,毛利率-25%;

而计提了存货跌价准备后,毛利就是80-40=40元,毛利率50%。

这就解释了文章开始时提出的问题,正是存货跌价准备的原因,使得即使在如此恶劣的竞争环境下,水井坊的低端基酒仍然有相当高的毛利率。

那么,第二个问题来了,水井坊的低端基酒真实盈利是个怎样的水平呢?

据年报数据,近年来实际毛利率如下:

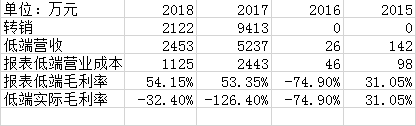

注:

1. 2016年及以前,低档酒中包含天号陈等系列酒;

2017年及以后,天号陈被归类为中档酒,低档酒只是基酒和散酒。

2. 2017年出现的过低的负毛利率,可能的原因是低档酒的报废处理。

更深入一层,在只做高端的战略下,公司近期不会涉猎低端酒销售,从而会使这种计提存货跌价损失和转销成为常态,那么,这俩磨人的小妖精会不会影响净利润呢?

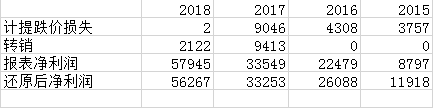

我们来忽略它们,把报表还原一下看看

其中还原后净利润=报表净利润+(1-所得税率)*(计提跌价损失-转销)

看起来除了2015和2016年有较大差别外,这样的处理并没有多大影响,还相对更加保守了。但这样的结果只是在基酒产量不大,靠卖之前留存的高端酒的情况下产生的。引用上一篇文章的数据,2015-2018年,水井坊的基酒产量分别为3316.5吨、3485.5吨、10863.53吨,即使按50%的优质率(实际不可能达到),按全兴精品酒的储存时间(2年)来计算(实际可能更长,毕竟据宣传,水井坊酒质要好过全兴精品酒),要到2020年,水井坊的中高端酒才会有5500吨的产量,远低于2018年报中的6958吨。

随着之前低谷期的留存酒逐渐售罄,公司必然会回归到商品酒全出自基酒酿造的状态来。基酒产量势必会越来越高,也正是因此,公司于2018年重启邛崃项目,新增20000吨基酒酿造能力和40000吨储存能力。

而一旦开始大规模生产基酒,没有低端品牌和销售经验的水井坊,如果仅靠原来的老方法,计提跌价损失和转销的话,数值可能会比我们目前看到的要高的多。

顺带说一句,2019年半年报里,水井坊自制半成品的存货跌价准备只剩下1700多万了,是时候来一波计提了,不出意外的话,2019年报里,我们就能看到,而且据我估计,数额一定不小。