文 雷彦鹏

编辑 成静卫

1994年,中央电视台首次对新闻联播至天气预报之间的黄金时段进行广告招标。

这场招标会的操盘手,是央视广告信息部的谭希松。这位女强人广撒英雄帖,造势第一届招标会。招标会的日期被定在了11月8日,寓意“要要发”。

如果摘得“标王”,无论哪个品牌,能在中央电视台黄金时段露脸,效果不言而喻,但是“标王”之争没那么容易。

招标会前夕,北京云集了来自全国各地近百家大企业。大家都觉得,主角会是小有名气的孔府家酒或者创造了保健品神话的广东太阳神。

谁都没料到,孔府宴酒成为最大黑马。这家地处山东西南部的鱼台县小酒厂,以创纪录的3079万元夺得“标王”。

一个县级小酒厂,因此一举创下了神话。

1995年,孔府宴酒销售收入达到10亿元,超过当时的行业龙头五粮液,“标王”变成了当年的“酒王”。

这个“酒王”只是昙花一现,很快就跌落深渊。近期,早已处于破产边缘的孔府宴酒多项资产在淘宝平台上拍卖,昔日“酒王”沦落至此,令人唏嘘不已。

近三十年间,中国白酒行业起起浮浮,“酒王”换了一个又一个。

如今,茅台在白酒行业一骑绝尘,无人能挑战其地位。7月1日,贵州茅台收盘价首次站上千元大关,总市值达到1.3万亿,接近贵州全省GDP,在资本市场彻底封神。

01

白酒蛮荒时代

若要谈论“酒王”的故事,还得以汾酒开头。

上世纪八十年代,汾酒经过多次扩建,生产能力大幅提升。之后,又引进了现代企业制度,在常贵明的带领下,一系列的改革使汾酒脱颖而出,成了白酒行业的龙头。

1987年,汾酒厂实现利税8831万元,茅台酒厂当年仅为1391万元,五粮液也只有2209万元。

杏花村汾酒在当时有“四最”:每年出口量最大,差不多是全国其它名酒出口量的总和;名酒率最高,达99.97%,全国每斤名酒中就有杏花村汾酒厂的半斤;成本最低,物美价廉;得奖最多。

在烟酒价格由国家规定的时期,越是名烟名酒,供不应求的问题越严重,因此出现了走后门、投机倒把和黑市交易等现象。有些人可以利用各种关系买到平价的名烟名酒,而一般消费者,要用高于牌价一倍甚至几倍的钱才能在黑市上买到。

1988年7月,国务院决定放开名烟名酒价格,同时提高部分烟酒价格。这就意味着,名酒的“计划调拨时代”成为历史,名酒也将告别“价格差不多”时代。

放开价格的有茅台、五粮液、汾酒、郎酒、泸州特曲、古井贡酒、洋河大曲、西凤等,共十三种名酒。把价格放开,由企业按市场供求自行定价,各企业的决策就显得格外重要。

当年,十几元一瓶的五粮液第一次公开提价,茅台的零售价到了140元左右。不过,那时候茅台和五粮液还只是个陪衬。

1988年,汾酒在全国率先突破1万吨产量。

改革开放之初,茅台酒厂不过300多人,年产量只有200吨左右,不但赚不到钱,每年还要亏掉几十万。到1988年,年产量也不过1300吨。五粮液虽然知名度不小,但市场表现不是很亮眼。

这奠定了汾酒在白酒行业“汾老大”的地位。

1993年,汾酒的销售收入和经济效益又是行业第一。到这年,汾酒在白酒行业的头把交椅上已经连续坐了六年。

1994年1月,山西汾酒在上海证券交易所上市,成为国内第一家上市的白酒企业,开启了白酒行业的一个新时代。

出人意料的是,这一年也是汾酒被逆袭之年。

在汾酒上市的时候,五粮液在厂长王国春的带领下已经涨价三次,把握住了抢占行业制高点的时机,也提升了品牌形象。

2005年3月15日,兰州市酒类专卖局在东方红广场帮助消费者鉴别名酒“五粮液”

“汾老大”也涨过价,但是又主动给降了下来。当时的声音是,“要造老百姓喝得起的名酒”。于是,汾酒便将高档白酒市场拱手相让。

1994年,五粮液完成逆袭,超越了刚上市的“白酒一哥”,成为“酒王”。这一年,风头本该属于五粮液,不过,从山东杀出来一个孔府宴酒,抢走了各大媒体的头条版面。

这一年11月8日,与孔府家酒同饮泗河水的孔府宴酒,以创纪录的3079万元夺得“标王”。

那个时候,只要营销造势成功了,企业似乎也就成功了。

中央电视台主炒,各大媒体争相报道,一夜之间,全国人民都知道了孔府宴酒。

那句“喝孔府宴酒,做天下文章”的黄金时段广告,仿佛有点石成金的魔力,来自全国的订单如雪花般飘进鱼台县。

02

鲁酒高光一瞬

孔府宴酒当时的一把手是江廷华,他是这次夺标的决策者,也带着孔府宴酒走向了衰落。

有媒体如是描绘这位幕后的掌舵者:他身材魁梧,是名副其实的山东大汉;他那近一米八的个子和棱角分明的脸庞给人一种雄健和睿智的感觉;留着平头短发的他,精明而不失纯朴。

这位山东大汉的效率惊人。1995年的前两个月,孔府宴酒的销售额就达到2.7个亿元,几乎可以与1994年全年3.5亿元比肩。按官方的说法,1995年,孔府宴酒销售收人达10亿元,完成利税3 .8亿,从一个名不见经传的县城小酒厂挤进了全国前三。

同期,五粮液的营收为9.15亿。这样算来,在1995年,孔府宴酒的营收已然超过了五粮液。

不过,速成的“酒王”也注定了快速坠落。

孔府宴酒并没将“标王”带来的效益用在技术创新上,而是盲目兼并了大量小酒厂,再加上白酒市场萎缩,导致了一系列问题。用江廷华的话说,决策上的失误、结构调整的不力和盲目扩张兼并是导致企业陷入困境的重要原因。

在孔府宴酒起飞又坠落的同时,同为鲁酒、同样名不见经传的秦池,又相继拿下两次“标王”。

1995年招标会前夕,秦池的时任厂长姬长孔带着3000万元进京。很快,他被告知,“3000万元在梅地亚中心只是一颗中型炸弹,并不足以爆出一个轰动天下的新闻。”姬长孔连夜与秦池所在的临朐县政府联系,并得到支持。

又是一个11月8日,孔府宴酒创造的记录被秦池刷新。

当时,虽然娃哈哈、乐百氏、沈阳飞龙、三株口服液、太阳神等都在场,但这次招标会似乎成了鲁酒的专场。吴晓波在《大败局》中提到,孔府家酒先开出6298万元,然后孔府宴酒开出6398万元,不过,最终山东秦池酒厂以6666万元竞得标王。

2013年6月27日,广东国际酒类博览会开幕,孔府家酒

这是何等的疯狂!姬长孔进京时带着的3000万元,已经是秦池酒厂前一年所有利税之和,更别说6666万元。

回报也是巨大的。1996年,秦池实现销售收入9.5 亿元,利税2.2亿元,同比分别翻了5倍和6倍。同期,已经是“中国酒业大王”的五粮液,营收也才13.10亿元。

1996年11月8日,同样的地方,秦池又疯狂了一把。

竞标之前,姬长孔讲的一番话至今还在流传:“1995 年,我们每天向中央电视台开进一辆桑塔纳,开出的是一辆豪华奥迪;今年,我们每天要开进一辆豪华奔驰,争取开出一辆加长林肯。”

报价开始了。广东爱多VCD喊出了8200万元,江苏春兰报出1.6888亿元,广东乐百氏1.9978亿元,山东白酒金贵酒厂喊出2.0099亿元,这也是中国广告报价首度突破2亿元。不过,还没结束,山东齐民思酒厂开出2.1999999999亿元。

“秦池酒,投标金额为3.212118 亿元!”

有记者问:秦池这个数字是怎么算出来的?姬长孔的回答足以震惊全场,他说:这是自己的电话号码。

吴晓波在书中感叹道:这一刻,姬长孔肯定终生难忘。秦池和他的事业在此时达到了前所未有的巅峰,且不管其中飘浮着怎样的疑云或荒诞,毕竟那个梅地亚中心的11月8日是属于秦池的。

只是,姬长孔每天一辆加长林肯,成了不能实现的梦。

仅两个月之后,一则关于“秦池白酒是用川酒勾兑”的系列报道,揭开了这个县级小酒厂造梦背后的秘密。

媒体通过暗访调查发现,秦池每年的原酒生产能力只有3000 吨左右,他们从四川收购了大量的散酒,再加上本厂的原酒、酒精,勾兑成低度酒,然后以“秦池古酒”“秦池特曲”等品牌销往全国市场。

又一个“标王”坠落了。

以孔府宴和秦池为代表的鲁酒,在九十年代大放光彩。只不过,这高光时刻太短暂,像一颗流星划落。

03

茅台封神

1997年,“标王事件”给白酒行业招致无数质疑,成为白酒行业的一道伤口。随后,亚洲金融危机爆发,市场消费陷入疲软状态。

这一年,秦池连预期销售额15亿元的一半都没完成,仅为6.5亿元,第二年更是下滑至3亿元。

秦池倒在了沙滩上,只是白酒业寒冬的开始。1998年春节前发生山西“朔州毒酒案”,震惊全国,种种因素一时间叠加了起来,致使行业危机加重。

1997~2001年,中国白酒行业滑入低谷,很多名酒企业在破产边缘挣扎,行业一路下行到2002年,白酒产量从最高峰的801万千升锐减到380万千升。

寒冬意味着改革创新与寻求突破,谁先走出去谁就能感受到春天。

1998年五粮液第四次提价,售价一举超过茅台,成为当时价格最高的名酒。

2013年09月30日,重庆,市民在关注五粮液白酒

次年4月,一位戴着黑色大方框眼镜的老人来到五粮液酒厂,意味深长地说了句:“要好好保护五粮液这块牌子。”这年,五粮液被摆上了新中国成立50周年庆典的宴会桌。

那时候的五粮液,成为国内白酒行业无可争议的王者。

虽然白酒行业进入了疲软期,“酒王”五粮液却供不应求。1998年,王国春做出一个重要决定:代工+贴牌。

于是,五粮液阵营里相继出现了五粮春、金六福、川酒王、送福液、铁哥们、熊猫酒、龙虎酒等一堆子孙品牌,有媒体用“泛滥”形容。

过度贴牌生产,虽然增加了收入规模,但是生产管理问题频出,主品牌价值被稀释,伤及母体,让五粮液失去了高端白酒的定价权,为日后的长期发展埋下了隐患。

汾酒上市四年之后,资本市场迎来了五粮液。1998年4月,五粮液登陆深圳证券交易所,上市首周市值为171.68亿元。

茅台的转变也在这一年。“茅台要发展,就必须进入市场,除此之外并没有第二条路可供选择。但茅台真正进入市场却是从1998年开始的。”时任茅台集团董事长的季克良说。

茅台集团前董事长季克良

那年,茅台出现了滞销的情况,袁仁国临危受命,出任茅台集团总经理。

他为茅台组建了史上第一支营销到队伍,号称“敢死队”,包括袁仁国在内共18人。袁仁国指挥他们奔赴全国,同时,茅台集团也开始转制,激发自身活力。

1998年被视为茅台营销创新的元年。茅台酒厂提出了“难中求进、改中求进、抢中求进”的三步走战略,“以市场为中心,生产围绕营销转,营销围绕市场转”写进茅台的发展纲要。

2001年8月,资本市场终于等来了姗姗来迟的茅台。贵州茅台上市首周,市值仅92.53亿。而同期,五粮液的市值已经达到193.64亿元,是贵州茅台的2倍多。

贵州茅台用募集到的20亿元,启动了一系列的技改、扩建、包装、贮存的工程。两年后,茅台酒产量突破1万吨,迎来了历史转折点。

与此同时,白酒行业不断修复、调整、创新,逐渐走出低谷,自2003年开启“黄金十年”。

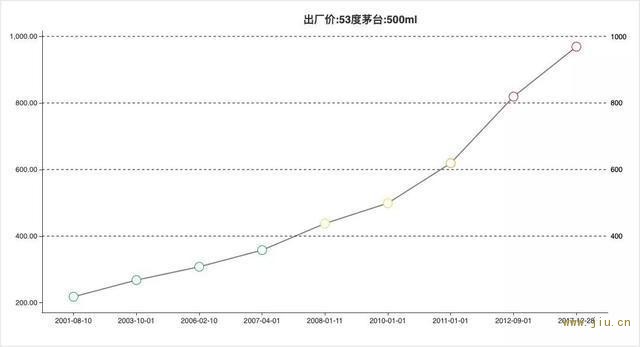

茅台也开启了自己的黄金时代。这十年间,茅台的出厂价先后上调八次,从2002年的218元一路涨至2012年的819元,零售价从280元左右飙升到2000元。

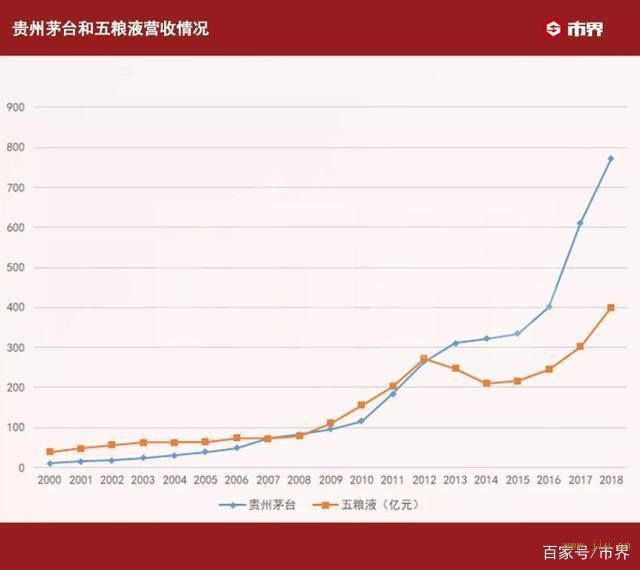

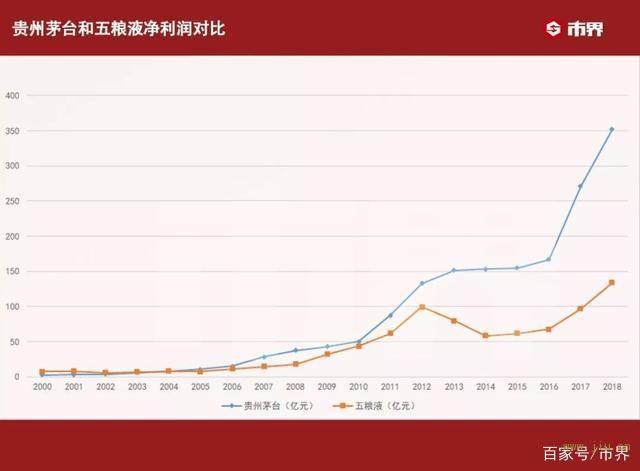

2005年,虽然五粮液的营收超过贵州茅台近25亿元,但是贵州茅台的净利润达到11.19亿元,超过五粮液的7.91亿。

这只是个开始。2006年,飞天茅台市场零售价超过五粮液,2007年出厂价又超过普五,2008年,贵州茅台在营收上首次超过五粮液。

全面的超越发生在2013年,茅台率先进入了白酒行业300亿的阵营。当年,茅台营收达到310.71亿元,而五粮液不升反降,营收仅247.19亿元。

这是贵州茅台在营收上第二次超越五粮液,也是五粮液正式让位茅台屈居老二的开始。从此,五粮液的业绩再也无法与茅台抗衡。

2017年,贵州茅台市值超过全球烈酒之王帝亚吉欧,成为“世界酒王”。

04

下一个酒王

“酒王”这个宝座,茅台会一直坐下去吗?

白酒行业分析师蔡学飞告诉市界,在中国白酒处于行业高速发展的扩容期,品牌力不凸显,渠道、市场、广告、消费偏好等不同的发展因素造就了不同性质的“酒王”,但是这种趋势已经在变化了。

在蔡学飞看来,“2013年之后,中国白酒行业进入了调整期,产能过剩,品牌与品质回归,因此,一线名酒格局基本上已经出现了固化的倾向,行业领袖短期内不会发生太大变化。”

白酒是一个稍显特殊的行业,品牌、历史、文化、地缘等决定了这个行业不会有外来者突然冲进来称霸。泸州老窖董事长刘淼年初也说过,2018年以来,中国白酒进入了新的寡头时代,白酒正在逐渐向品牌、质量、文化、原产地集中。

顾客在超市里选购白酒

结果就是,白酒业强者恒强,马太效应明显。

4月底,中国酒业协会理事长王延才在一次行业会议上表示,目前白酒行业“二八现象”凸显。以800元/瓶作为分界线,茅台、五粮液、洋河股份市场稳固,特别是前两者,牢牢占据80%~85%的高端市场,而次高端属于蓝海,尚未形成全国性的强势企业。

二八现象体现在产销与收入上,就出现了“增长式下降”:头部企业产销量、销售收入等多项经营指标都在增长,但行业总产销量却在持续下滑。

统计数据显示,近两年,我国白酒行业总产量已经从2016年的1358.4万千升,下降到了2018年的871.2万千升,2018年同比大降27.3%。

泸州老窖总经理林锋在近期的股东大会上预测,下降的趋势还将持续,“白酒行业可能会下降到600多万吨左右,未来几年将下降270万吨”。

白酒行业正在经历新的变革。

从过往的故事来看,“酒王”的更替有很多的偶然因素,从“标王”营销,到政策变化,再到定价,再加上行业内最重要食品安全问题,无一不是。

随着消费升级和消费者结构的变化,多元化和个性化的趋势日渐明显,当年轻一代逐渐成为消费的主力军,各行业都在关注年轻人如何做选择。

不过,对于白酒,年轻人似乎并不贪杯。有数据显示,从消费人群的年龄结构上看,白酒的核心消费群体还是60后和70后,而90后的饮酒热情不高,他们更青睐洋酒和果酒。

保温杯里泡枸杞虽然有玩笑的意味,但是健康意识的增强是真切的。高浓度的酒精饮料被很多年轻人拒绝,同时,低浓度的洋酒及各种打着健康概念的饮品,在想方设法抓住年轻消费者挑剔的心。

年轻人是决定未来竞争格局的关键因素,在此背景下,部分白酒企业已开始瞄准年轻消费者,推出低度白酒、健康概念白酒等产品。

在名酒企业们都标榜高端、传统、历史悠久之际,2012年,小瓶装、低浓度的江小白从年轻市场切入,发展势头迅猛,引来一堆大酒企的“跟进”。到2018年,江小白的销售额已突破20亿元。这给行业内的老玩家们敲响了警钟。

超市销售的江小白

招商证券分析认为,江小白之所以能迅速在白热化竞争的行业占领一席之地,很重要的一点是,抓住了行业变革的风口,将产品准确定位在年轻一代,同时选择了口味没有被充分挖掘的重庆高粱酒,加入新的元素,老味新生,在老品类中赋予了新的灵魂。

在过去,行业一直以头部企业割据的浓香型和酱香型白酒为主,口感浓烈辛辣且度数偏高,但是它们面向的市场主要还是年轻消费者的父辈,到了年轻消费者这里,这一套还行的通吗?

一位业内人士告诉市界,他并不看好江小白,因为其定位在不太懂酒、不太会喝酒,但又想尝试一下的年轻人,江小白考虑到了年轻人对白酒的接受度,但是,年轻人的消费能力在提升,年轻人有一天也不再年轻,他们的消费可能还是会向名酒集中。

不过,也有观点认为,重度酒精消费人群终将越来越少,中低度白酒会成为未来的主流。酱酒如果不进行技术革新把浓度降下来,迟早会被抛弃。

没有永远的王者,只有永远的超越和被超越。