白酒是我国特有的酒种,具有悠久的历史和独特的民族文化内涵,在世界蒸馏酒中别具一格。我国白酒行业从改革初期的蓬勃发展,到“黄金十年”的昂扬向上和5年调整后的重新出发,不但从规模到效益都发生了翻天覆地的变化,并诞生了茅台、五粮液、泸州老窖、洋河等一批国内中流砥柱企业。

图

01白酒行业发展现状:仍处千万千升时代

目前,白酒行业产能规模已进入千万千升时代,销售规模跨入五千亿。具体来看,从2002年开始,白酒业迎来了发展的“黄金十年”,成为食品工业中最具活力的产业之一,白酒产量由2002年的378万千升增长至2012年的1153万千升,将中国白酒行业推向一个高峰。

随后迎来长达五年的行业调整期,但白酒业的发展并未停滞,在白酒企业、品牌、产品、品质等各个层面均实现重大突破,白酒产量也稳定在1200-1400万千升区间,保持小幅增长。

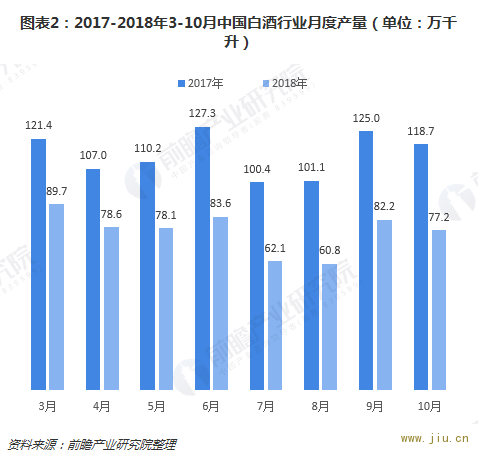

不过,2017年,由于受白酒质量安全事故、政府严加惩治政治贪腐以及多项禁酒令的影响,白酒行业产量出现负增长。进入2018年后,白酒产量延续低迷态势,但已逐渐扭转下滑态势,截至2018年10月,我国白酒产量达727.9万千升,同比增长1.50%。

图

分月份来看,2018年3-10月,白酒产量均不及去年同期。其中,8月份产量最低,只有60.8万千升;3月份产量最高,达到89.7万千升。

图

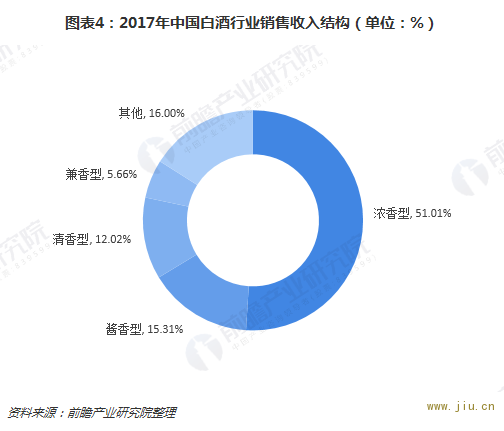

销售收入与产量走势大体一致,2017年销售收入同样出现下滑,达到5531亿元,2018年销售规模预计在5875亿元。

分产品来看,浓香型销售额为2821.42亿元,占比超过一半;酱香型其次,2017年销售额为847.06亿元,占比15.31%;清香型销售额为664.61亿元,占比12.02%。

图

总体而言,我国白酒行业已逐渐趋稳,但在发展过程中也积累下了一些问题和矛盾,诸如国际化程度较低、过度营销、产品同质化严重、食品安全事故频发、人才储备不足、创新乏力等,都制约着行业的发展。

随着市场生态、舆论环境、消费环境和社会文化的改变,白酒业需推动供给端、渠道端、营销端的升级,实现行业的进一步发展。

02白酒行业竞争格局:高端市场格局稳定

经过五年的调整期,白酒行业的竞争格局日渐清晰,规模以上白酒企业数量不断增加,而以中小作坊形式存在的白酒企业数量进一步减少。数据显示,2017年全国规模以上白酒企业有1593家,相比于2016年的1578家有所提高。

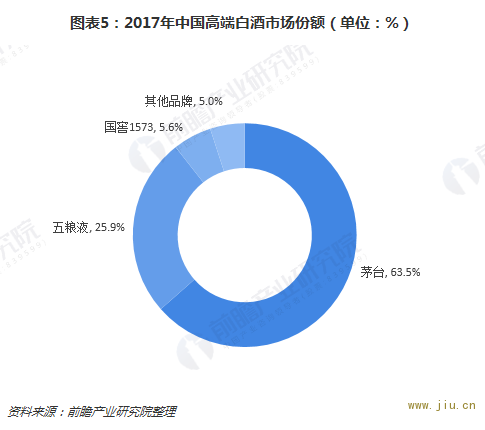

尤其是高端白酒市场,竞争格局更为稳定。这是因为高端白酒具有稀缺性,具有较高的品牌壁垒,一般白酒品牌很难打入。目前高端白酒市场主要以茅台、五粮液和国窖1573三大品牌为主,外加少量的梦之蓝等品牌。

具体数据显示,2017年,茅台在高端白酒市场占据一半以上份额,达到63.5%;五粮液紧随其后,市场占比为25.9%;国窖1573仅有5.6%份额,其余品牌瓜分剩下的5%市场。

图

次高端白酒市场竞争者相对高端白酒较多,但基本以区域龙头且全国名优酒酒企为主,包括剑南春、郎酒、水井坊、汾酒、沱牌舍得、酒鬼酒、洋河等。目前,次高端白酒市场排位还没确定,竞争格局存在一定变数。

除了高端、次高端白酒品牌,白酒行业参与者还包括地方强势品牌。地方强势品牌白酒主要以地方性龙头企业为主,包括口子窖、老白干酒等,基本以大本营市场为主要收入来源地,在大本营市场具有较强竞争力,竞争对手以本地酒企为主,本地其他酒企想赶超存在一定难度。从品牌力和酒的品质上看,地方品牌想进入次高端白酒市场难度较大。

长远来看,白酒行业分化趋势非常明显,强者恒强、弱者愈弱已是一个行业常态,具有较高品牌影响力的酒企抗风险能力最强,也最容易调整恢复过来,最具有业绩增长的持续性。