近日,一则贵州省国资委关于季克良等人免职的通知突然在网上流传。文件显示,季克良不再担任茅台集团名誉董事长、技术总顾问,贵州省酒业高级技术顾问职务。另据媒体报道,季克良称,未来主要在家颐养天年,但若茅台有需要,其也会尽其所能。

从茅台股价一路飞涨,茅台产量也持续攀升,季克良被认为是茅台重要的领路人。在季克良主政茅台期间,茅台股份的营业收入由1998年的6.28亿元增加到2011年的184.02亿元,因此被认为是带领茅台崛起为行业龙头的功勋人物。季克良在白酒行业的活跃以及在白酒技术领域的高知名度,也都让季克良成为白酒圈备受关注的重要人物之一。

此前,贵州茅台国酒商标梦破,如今领路人季克良回家颐养天年,对于贵州茅台来说,或是一个不小的挑战。

四大酒企业绩PK

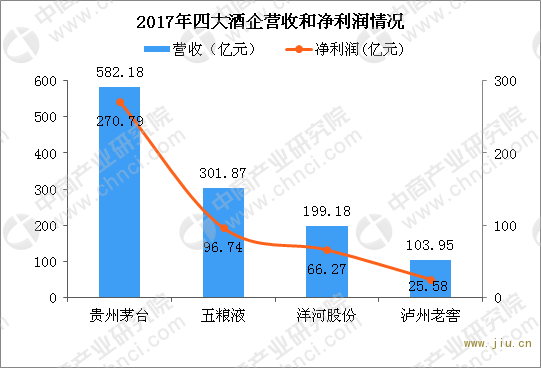

业绩:茅台营收净利润遥遥领先五粮液野心勃勃

放眼当下的中国白酒格局,贵州茅台依旧是行业龙头。贵州茅台广为人知,是中国的传统特产酒,世界三大蒸馏名酒之一,同时是中国三大名酒“茅五剑”之一。2017年营收突破500亿,共计582.18亿元,同比增长49.81%。实现归属于母公司所有者的净利润270.79亿元,同比增长61.97%。上半年贵州茅台实现营业收入333.97亿元,同比增长38.06%;实现归属于上市公司股东的净利润157.64亿元,同比增长40.12%。贵州茅台曾经过度依赖贵州茅台酒的“一支独大”,目前,贵州茅台注重多元化业务,处置“僵尸”企业,推进旗下51户子公司清理整顿。

五粮液排名第二,虎视眈眈,2017年营收301.87亿元亿元,净利润96.74亿元。基于营收实力接近和未来发展看好,贵州茅台、五粮液领导人携手,约定2019年营收同时破千亿。为明确酒业板块肩负千亿的使命,五粮液构建出了更为清晰的“1+3”产品策略,确立围绕52 度新品五粮液,打造高端化、国际化、时尚化三个维度的品牌战略,还突出打造了全国性的战略大单品和区域性重点产品,形成了“4+4”的系列酒品牌矩阵。

近几年,作为后起之秀洋河股份和泸州老窖发展迅猛,2017年营收分别为199.18亿元、103.95亿元,排名第三和第四。其中洋河股份欲打造世界级“酒业帝国”。

数据来源:中商产业研究院大数据库

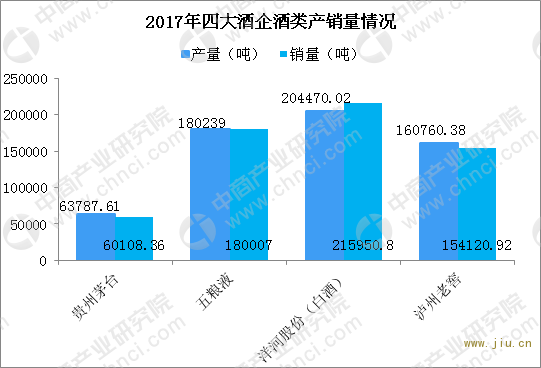

产销量:茅台定位高端酒产销量垫底

白酒市场来看,2017年全年茅台产量63787.61吨,同比增长6.51%。销量大涨62.70%,达到60108.36吨。洋河股份白酒产销量最高,产量204470.02吨,销量215950.8吨。五粮液和泸州老窖产销量差距不大,五粮液产销量同比涨幅20%左右,相反,泸州老窖产销量同比却出现下滑,尤其是销量同比下滑13.90%。

茅台酒类多定位高端白酒,产销量虽然垫底。泸州老窖白酒分为高中低三个档次,此外,五粮液也分为高价酒和中低价酒,因此产销量较大。

数据来源:中商产业研究院大数据库

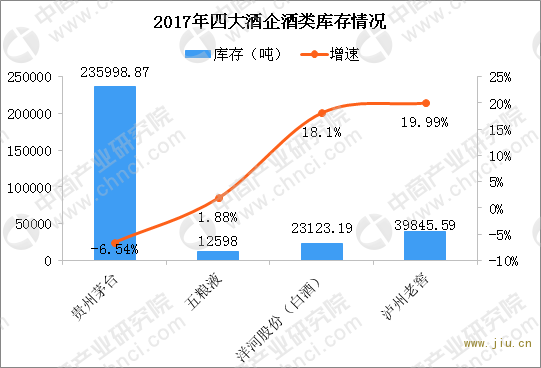

库存:茅台销量大涨库存减少洋河泸州老窖库存上涨

茅台多为陈酿酒,库存相对较大,2017年茅台库存235998.87吨。由于销量大涨,库存较上年同期减少6.54%。即使政府反腐、消费降级,茅台销量也未见下跌,抢购茅台反而时有发生,茅台库存可能相对较小,给销售带来压力。

相反,泸州老窖销售不理想,库存较多,2017年库存39845.59吨,同比增长19.99%。洋河股份白酒库存同比也出现上涨,涨幅18.1%。三大酒企库存充足,销售毫无后顾之忧。

数据来源:中商产业研究院大数据库

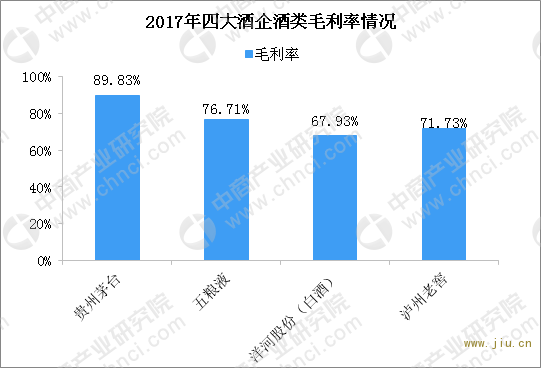

毛利率:茅台钱途光明泸州老窖潜力大

从毛利率来看,贵州茅台最能挣钱,2017年毛利率89.83%,同比减少1.48个百分点。茅台酒毛利率更高,为92.82%,但是毛利率也出现了下滑。五粮液排名第二,毛利率76.71%,同比增长1.31个百分点,高档酒毛利率85.17%,同比增长1.77个百分点。泸州老窖毛利率71.73%,同比增长11.44个百分点,同比涨幅最大。其中高档酒毛利率90.36%,比五粮液高价酒高出5.19个百分点。洋河股份白酒毛利率最低,仅67.93%,同比增长2.53个百分点。

数据来源:中商产业研究院大数据库